Акт сверки взаиморасчетов является одним из первичных бухгалтерских документов. Он предназначен для того, чтобы отмечать статус взаиморасчетов между партнерами на определенную дату. Чтобы избежать ошибок и недоразумений, нужно знать, как сделать акт сверки взаимных расчетов правильным и актуальным.

Когда требуется составление акта?

Периодическое заполнение акта сверки, имеет место между постоянно сотрудничающими субъектами. В качестве партнеров могут выступать поставщик и получатель товара, налогоплательщик и государственный фонд, два подразделения крупной корпорации и пр.

Основаниями для этого, помимо длительного взаимодействия, служат:

- возможность рассчитываться за товары и услуги в будущем;

- необходимость ориентироваться в большом количестве наименований;

- работа с дорогостоящими изделиями;

- проведение инвентаризации по части расчетов;

- необходимость предъявления состояния расчетов начальству или государственным органам.

Каковы оптимальные сроки?

Акт сверки взаиморасчетов, по согласованию сторон, может быть разработанным на месяц, полугодие, год и даже более длительный период. Четкие сроки не регламентируются. Однако, при любом раскладе, в акт должны быть включены все операции, которые имели место за выбранный период. Большинство компаний оформляют акты ежемесячно.

В некоторых случаях требуется составление двух отдельных документов между одними и теми же партнерами. Такое возможно и даже желательно, когда сотрудничество имеет неоднородный характер: например, фирма А является поставщиком для фирмы Б по одним товарам, и покупателем – по другим. В таком случае периодичность оформления актов по разным направлениям может различаться.

Для соблюдения актуальности актов, их необходимо начинать заполнять с начала совместной деятельности, а в дальнейшем – сразу после подписания очередного акта.

Как заполнять акт сверки?

Единых требований относительно того, как формируется правильный акт сверки, не существует. Тем не менее, есть несколько принципов, как заполнять акт сверки:

- Документ должен иметь название и дату оформления, а также наименования обоих сторон.

- В документе должны быть указаны должностные лица, чьи подписи ставятся внизу акта сверки.

- Все данные должны быть строго распределены по договорам.

Кроме того, желательным является соблюдение бухгалтером основных требований, применимых к первичным документам в целом. Обычно акт составляют в форме упорядоченного в хронологическом порядке перечня документов. Вместо этого можно указывать характер действия (приобретение товара, перечисление денег, продажа имущества).

Образец правильного акта сверки приведен на рисунке:

Как правильно проводить сверки?

Расчеты с постоянными деловыми партнерами осуществляются по одному артикулу – контракту, наименованию товара или услуги, отдельной поставке и т. д. Во избежание двойной работы сверку можно организовать в период инвентаризации, которая проводится раз в год.

Если в кредиторской либо дебиторской задолженности были замечены какие-либо расхождения, необходимо сразу оформить акт и направить его своему контрагенту с соответствующим уведомлением. Случается, что давняя задолженность не может быть погашена контрагентом ввиду того, что он стал банкротом, и тогда сумма долга учитывается в статье расходов. Чтобы избежать подобных неприятностей, сверки нужно проводить как можно чаще.

Что делать после того, как акт составлен?

Даже с учетом того, что составлением документа занимаются бухгалтеры, форма акта сверки предполагает наличие в ней подписи управляющего. Поэтому, прежде всего, необходимо предъявить документ директору на подпись.

Затем представитель фирмы, составившей акт, отправляет два экземпляра фирме-партнеру лично или посредством почтовых служб. Контрагент, в свою очередь, знакомится с документом, подписывает оба экземпляра, а после отправляет один из них обратно.

Имеет ли акт юридическую силу?

Действительным с точки зрения закона является оригинал правильного акта сверки, на котором стоят подписи и печати директоров обоих компаний.

За партнером остается право отказаться от подписи акта, и тогда юридической силы документ не будет иметь. Отказ от подтверждения акта партнером в большинстве случаев означает нежелание признавать наличие собственной задолженности.

Чтобы избежать таких ситуаций, порядок проведения сверки взаиморасчетов и подписания актов должен быть закреплен в договоре. На случай его нарушения нужно предусмотреть санкции. Иных легальных методов заставить контрагента оставить подпись не существует.

По мнению судей, акт не является достаточным доказательством задолженности, однако выступает хорошим дополнительным артефактом при наличии первичных документов, непосредственно касающихся долга. Кроме того, при помощи акта срок исковой давности может быть увеличен, т.к. он начинает отсчитываться не со дня заключения спорной сделки, а со дня подписания последнего из актов сверки.

Таким образом, акт сверки – это не просто формальный документ, это реальный инструмент правового воздействия на деловых партнеров.

Расчеты меж двумя организациями в определенном периоде отображаются посредством акта сверки. Но официального стандарта документа законодательно не определено.

Каковы нюансы создания акта сверки по взаимным расчетам? Многие компании игнорируют сверочный акт по взаимным расчетам. Не всякий бухгалтер понимает значимость этого документа.

А между тем именно акт сверки выступает документальным свидетельством долгов контрагента перед организацией. Как правильно сформировать документ? Каковы нюансы создания акта сверки относительно взаиморасчетов?

Важные аспекты

Взаимные расчеты двух организаций за обусловленное время надлежит отражать актом сверки. По существующему законодательству не предусмотрено типовой формы данного документа.

Каждый субъект вправе самостоятельно разработать и утвердить наиболее удобный формат акта по сличению взаиморасчетов.

Создает сей документ бухгалтерия одной из сторон в двух экземплярах – по одному для самого предприятия и его контрагента. Готовый документ удостоверяется подписями – главбуха и руководителя.

После визирования акта печатью, один его экземпляр направляется контрагенту для осуществления сверки. При присутствии расхождений таковые фиксируются в представленном контрагенту акте.

После выполнения сверки акт за подписью второй стороны возвращается организации-инициатору. При заключении весьма желательно предусмотреть сроки для подписания акта.

В случае судебных разбирательств нарушение сроков учитывается только при наличии предварительной договоренности о точных временных рамках подписания акта.

Могут организации сверять коммерческие операции в определенном временном интервале. В любом случае законодательство не обязывает к составлению подобного акта. И, тем не менее, акт сверки применяется в практике многих предприятий.

Что это такое

Именуется актом сверки взаиморасчетов документ, который отображает состояние расчетов меж двумя сторонами на определенном этапе.

Для обоснования потребности в акте сверки можно обратиться к действующему законодательству, в части касающейся проведения инвентаризации и бухучета в целом.

В п.3.44 Указаний говорится, что инвентаризация расчетов с покупателями и поставщиками осуществляется посредством проверки обоснованности сумм, числящихся на счетах бухучета.

Документально инвентаризационная проверка оформляется формами, учрежденными .

Итоги инвентаризации оформляются актом , какой являет собой итоги проверки расчетов. На его основании можно составлять акт сверки взаиморасчетов.

При этом документ должен обладать обязательными реквизитами, предусмотренными ФЗ №402 для первичной документации. Форма акта сверки должна утверждаться учетной политикой субъекта.

В целом акт сверки взаиморасчетов не является документом первичным. Необходим он для выявления ошибок в расчетах. Но само составление такого акта можно отнести к обычаям делового оборота.

Так именуется сложившееся правило, хоть и не утвержденное законодательно, но широко используемое в определенных сферах деятельности.

Пример составления акта сверки взаимных расчетов

Форма акта сверки взаиморасчетов разрабатывается организациями свободно. Формат документа может быть произвольным, но это не значит, что можно не соблюдать требования законодательства в отношении документального содержания.

К тому же стоит учесть имеющуюся практику использования данного документа. Так следует понимать, что акт сверки по взаимным расчетам не причисляется к числу первичной документации.

И, тем не менее, по этому поводу точки зрения разняться. ФНС в своем отмечает, что акт сверки взаимных расчетов это не первичный документ, поскольку он не удостоверяет свершение хозоперации.

Логическое объяснение заключено в том, что при подписании акта финансовое положение сторон не изменяется. С другой стороны подписание акта сверки становится основанием для возобновления срока исковой давности.

И те же налоговики в судебных разбирательствах доказывают, что прерывание срока давности обосновано только при обладании актом обязательными реквизитами первичных документов.

На основании изложенного следует руководствоваться тем, что независимо от утвержденной формы акта сверки взаиморасчетов, оный должен иметь такие реквизиты как:

- название документа;

- стороны-участники;

- дата подписания;

- период проведения сверки;

- реквизиты договора, относительно какого осуществляется сверка;

- ссылки на первичную документацию;

- суммы операций в денежном эквиваленте;

- итоговое сальдо;

- подписи сторон с расшифровкой;

- печати сторон.

Как заполнить правильно

Цель акта сверки взаимных расчетов это сопоставление данных организации и ее партнера по исполнению взаимных обязательств в определенном периоде. Составляться документ может в бумажной форме или в электронном формате.

Видео: акт сверки взаиморасчетов между контрагентом (поставщиком или клиентом) в бизнесе

Целесообразно формировать документ из двух частей – реквизитов акта и табличной части, касающейся непосредственно взаиморасчетов.

В качестве обязательных реквизитов следует указать следующие:

| Название документа | Акт сверки взаиморасчетов, здесь же нужно проставить номер документа и дату его составления |

| Организация | Наименование компании, составившей акт |

| Партнер | Название организации, какая является взаимодействующей стороной, и какой акт будет отправлен на подпись |

| Договор | Здесь отображаются реквизиты договора, когда сверение выполняется в его пределах |

| Начало периода | Конкретная дата, от какой начинается сличение |

| Окончание периода | Дата, которой сверочная процедура заканчивается |

| Дебетовое сальдо | Сумма долга партнера в начале периода |

| Кредитовое сальдо | Сумма долга организации в начале периода |

| Место составления | Город, где составлен документ. Можно указать юридический адрес организации |

Инструкция

Перед тем как формировать акт сверки , проверьте правильность оформления, заполнения первичных и налоговых документов (товарных накладных, счет-фактур, приходных ордеров).

После этого просмотрите правильность отражения операций в бухгалтерском учете. Помните, что если вами будет допущена ошибка в проводке, операция может не включиться в акт сверки (если вы используете программу).

В табличной части отведите для каждой из сторон собственное поле для заполнения данных по общим позициям. Здесь перечислите , на основании которых приведены сведения для расчетов, с указанием их названия, номера, даты и суммы платежа.

В подведите итоги по каждой из сторон для наличия или отсутствия задолженности, которая будет определена сверки

расчетов.

В конце документа укажите итоговую сумму задолженности, выведенную по результатам между организациями, по данным каждой из сторон-контрагентов.

Оставьте место для печатей сторон и подписей уполномоченных лиц (обязательно с указанием должности, ФИО и расшифровкой).

Видео по теме

Обратите внимание

Здесь приводится примерная форма для составления акта сверки расчетов между контрагентами в рамках гражданско-правовых обязательств. Форма для сверки по сборам, налогам, штрафам и пеням, регламентируется приказом ФНС России от 20.08.07 № ММ-3-25/494.

Полезный совет

Помните, что все суммы, указанные в акте сверки должны подтверждаться существующими первичными бухгалтерскими документами. Подписи уполномоченных должны быть разборчивыми, а печати иметь четкий оттиск, в противном случае такой акт сверки может быть не принят к рассмотрению в арбитражном суде.

Источники:

- образец акта сверки

Не так давно появилась новая версия "1С:Предприятия", которая предоставляет пользователям возможность формирования актов сверки расчетов, используя данные бухгалтерского учета. Исходя из того, что официально форма данного акта еще не утверждена, акт сверки в 1С 7.7 требует учета порядка, который сформировался в бухгалтерской практике в последние годы.

Инструкция

Отчет можно вызвать из меню "Отчеты" - "Специализированные" - "Акт сверки расчетов". Затем воспользоваться закладкой "Параметры сверки ". Здесь необходима установка основных параметров сверки расчетов:- контрагент, с которым осуществляется сверка;- период сверки ;- счета, по которым осуществляется сверка – в этом нужно выделить счета, данные которых подлежат сверке;- сверка с контрагентом может быть выполнена по определенному договору или в целом.

Акт сверки в 1С требует в графе "Содержание операции" проставление краткого содержания операции, даты, суммы в иностранной валюте (если расчеты производятся в иностранной валюте). В графе "Документ" отражается , который находится в бухгалтерском учете предприятия. В графе "Дебет" вписывается сумма, проведенная по дебету расчетных . В графе "Кредит" отмечается сумма, которая по кредитным расчетным счетам. После того, как заполнилась автоматически, на вкладке "Параметры сверки " всплывает сообщение по расчетам к концу периода сверки .

На практике может возникать ситуация, когда акт сверки 1С требует исправления данных, которые были получены автоматическим путем. Также может выясниться, что -либо документ не проведен в учете или не попал в таблицу, хотя и существует. Внутри самой программы существует множество возможностей для изменения созданной таблицы операций нажатием кнопке "Редактирование".

Также перед тем, как акт на закладке "Лица, подписывающие акт" следует ввести определенные данные:- дата и подписания акта;- лицо, которое подписывает акт со стороны контрагента;- сотрудник, который подписывает акт со стороны организации. После нажатия на кнопку "Печать" создается печатная форма акта сверки . Форма заполняется по умолчанию со стороны организации. Делать акт сверки в 1С таким способом очень удобно, если вам неизвестны исходные данные.

Период, за который проверяет налоговая инспекция, зависит от вида проверки. Максимальные сроки, которые могут быть зафиксированы в решении о проведении налоговой проверки, определены в Налоговом кодексе РФ.

Организации, индивидуальные предприниматели периодически подвергаются проверкам со стороны налоговых инспекторов, которые в силу своей служебной деятельности обязаны контролировать правильность подсчета и перечисления налоговых платежей в бюджеты разных уровней. Порядок организации и проведения проверки жестко регламентирован налоговым законодательством, любые отступления от данной процедуры могут стать причиной отмены решения, выносимого по результатам проверочной деятельности. Одним из обязательных элементов такой регламентации является ограничение максимального периода, за который может проводиться проверка правильности подсчета и уплаты налогов. Названный период определяется видом налоговой проверки, которая реализуется в конкретном случае.

Временные ограничения при камеральной проверке

Камеральная налоговая проверка осуществляется непосредственно после предоставления организацией или индивидуальным предпринимателем налоговой декларации за очередной период деятельности (как правило, этим периодом является календарный год). В рамках камеральной проверки может контролироваться лишь правильность расчета и перечисления налогов по данной декларации, из чего следует, что максимальный проверяемый период в данном случае ограничен сроком в один календарный год. При этом права налоговых инспекторов при проведении камеральной проверки существенно ограничены, они не могут запрашивать у субъектов предпринимательской деятельности дополнительные документы за исключением пояснений по поводу изложенных в декларации сведений.

Временные ограничения при выездной проверке

Больше всего предприниматели обычно опасаются выездных налоговых проверок, при которых инспекторы запрашивают любые документы, относящиеся к деятельности организации в проверяемом периоде. Общее ограничение для налогового контроля данного вида состоит в том, что инспекторы вправе проверять не более трех лет деятельности компании или предпринимателя, предшествующих вынесению решения о проведении выездной проверки. Более того, повторную выездную проверку по тому же налогу за аналогичный период времени проводить запрещено. Общее же количество выездных проверок для одной организации в течение года не должно превышать двух. При вынесении решения руководитель налогового органа может указать любой период в рамках указанных трех лет, а также самостоятельно определить виды налогов, правильность исчисления, уплаты которых будет проверяться инспекторами.

Источники:

- Налоговый кодекс РФ (часть первая)

Успешный бизнес предполагает сотрудничество с большим количеством , с которыми регулярно осуществляются денежные расчеты. Немалую долю занимают и расчеты с государством – по налогам и страховым взносам. Все эти денежные отношения требуют тщательного контроля, и проще всего осуществлять его посредством регулярного .

Как правильно читать акт сверки

Цели подписания

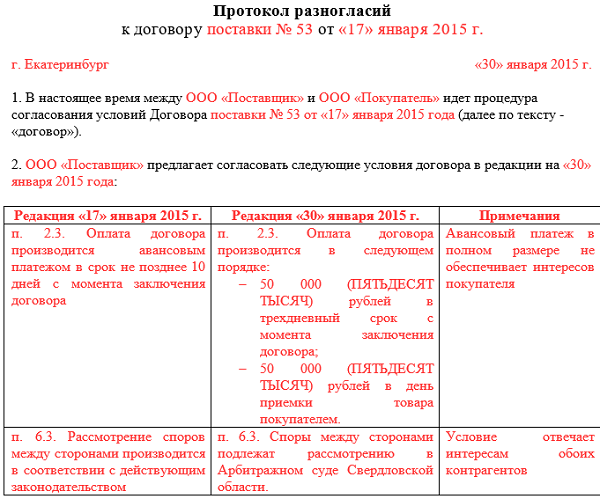

Образец акта разногласий

Акт разногласий подписывается тем же лицом, которое подписывает основные акты сверок. К нему необходимо приложить копии документов, подтверждающих разногласия.

Разновидности такого документа

Ниболее распространенные

К наиболее распространенным разновидностям актов сверок относят:

- Акт сверки с поставщиком . Содержит операции, учитываемые по счету 60. По дебиту отражаются все совершенные в адрес поставщика оплаты, а по кредиту суммы поставок продукции.

- Акт сверки с покупателем . В данном случае учет ведется по счету 62. По дебиту записываются суммы отгрузок, а по кредиту перечисленные покупателями платежи.

- Акт сверки выполненных работ . Оформляется по общим правилам, только вместо сумм поставок продукции в нем отражают суммы согласно актам выполненных работ.

- Групповой акт сверки . Представляет собой совокупность актов сверки по всем существующим у фирмы контрагентам. Формируется благодаря установке к бухгалтерской программе специального расширения. Подобный способ формирования актов особенно удобен в конце отчетного периода, когда необходимо проинвентаризировать весь объем расчетов.

- Нулевой акт сверки . Отличительной особенностью является равное нулю сальдо на конец рассматриваемого в документе периода.

- . Составляется так же, как и акты по любым другим услугам. При формировании документа арендодателем, по дебиту будут проставляться суммы аренды согласно выставленным счетам, а по кредиту перечисленные арендатором платежи.

Акты сверки также классифицируют в зависимости от статуса контрагента – или физическое лицо. Причем в качестве физического лица могут выступать не только , но и простые граждане, с которыми у фирмы имеются какие-либо расчеты. Формируется такой акт по общим правилам, как и в случае сверки с организациями. Компания не вправе отказать физическому лицу в предоставлении акта сверки, если он был им затребован.

Контроль – это главное условие для удачного ведения бизнеса. Работая с различными контрагентами, надо хорошо владеть информацией и не забывать время от времени подтверждать слова реальными цифрами. Именно для этого в современном документообороте и существует акт сверки взаиморасчетов.

Описание документа

Отношения между партнерами не могут строиться только на доверии. Помимо чувств, должны присутствовать реальные факты, которые в любой момент смогут подтвердить или опровергнуть разные подозрения. Любая деятельность фактически связана с приобретением или реализацией чего-либо. Одни производят товар или оказывают услуги, а другие покупают их, заключив соответствующее соглашение. И тем, и другим периодически требуется производить ревизию своих расходов.

Для этого они используют акт сверки взаиморасчетов. В каких случаях появляется необходимость составлять такой документ? Причины могут быть самые разные:

- Если одна из сторон предоставляет свой товар без предоплаты или с рассрочкой платежа.

- В случае когда реализуется особо ценная продукция.

- У предприятия имеется большое количество партнеров, каждый из которых поставляет товары в достаточно широком ассортименте.

- В случае длительного и постоянного сотрудничества контрагентов.

- В ситуации, когда обе стороны решают расширить область своих отношений, заключая новые договоренности.

Любая из этих причин может послужить поводом для того, чтобы затребовать у своего партнера акт сверки взаиморасчетов. В этом не должно усматриваться недоверие или предвзятость.

Немаловажные подробности

Каждый бухгалтер знает, что такое акт сверки взаиморасчетов. Это и не удивительно, ведь именно им приходится его составлять. В данной ситуации требуется сотрудник, владеющий определенной информацией. Для составления такого документа приходится поднимать данные с разных счетов:

- по выданным ранее авансам;

- по доходам;

- по взятым на себя обязательствам;

- по имеющимся недостачам.

Доступ к такой информации имеет только работник бухгалтерии. По указанию руководителя он собирает нужные сведения и оформляет их в виде документа определенного образца. Однако ответственность за предоставленные данные несет в итоге главный бухгалтер. Если между партнерами нет видимых разногласий, то подобный бланк как подтверждение результатов деятельности за конкретный период. Некоторые бухгалтера поступают, таким образом, в случае, когда выясняется, что утеряны первичные документы сделок или им просто лень их искать. Тем не менее это не снимает с них ответственности за предоставляемую информацию.

Порядок действий

Как же следует составлять акт сверки взаиморасчетов? Образец заполнения будет представлять собой последовательное изложение конкретных сведений.

Любой подобный акт должен содержать в себе следующую информацию:

- Название документа.

- Период, за который он составлен.

- Наименование контрагентов.

- Основание сделки (договор, соглашение).

- Даты, номера и конкретные цифры, взятые из первичных документов (платежных поручений, счет-фактур и других). В них содержится информация, которая подтвердит поставку или оплату товара. Такие сведения для удобства восприятия, как правило, собирают в таблицу, разделенную на две части. В этом случае каждая из сторон имеют возможность указать отдельно имеющиеся у нее данные.

- Подписи представителей каждой из сторон.

Документ составляется обязательно в двух экземплярах, чтобы каждая организация могла оставить его у себя. Подпись главного бухгалтера здесь должна быть обязательно. Причем иногда она может быть единственной. Так можно поступать в тех случаях, когда в данных нет расхождений. Чаще всего в качестве подтверждения требуется еще и подпись руководителя предприятия.

Автоматизация бухучета

Некоторые работники интересуются, составляя акт сверки взаиморасчетов, как заполнять его в программе «1С:Бухгалтерия»? Здесь нет особых сложностей. Благодаря компьютеру, работа намного упрощается.

Необходимо просто выполнить несколько последовательных операций:

- Зайти в раздел «Продаж» или «Покупок» (по необходимости). Затем во вкладке «Расчеты с контрагентами» выбрать «Акт сверки».

- Находясь внутри выбранного журнала, нажать кнопку «Создать», а потом зайти на вкладку «Акт сверки с контрагентами». Появится диалоговое окно, которое можно заполнить двумя способами: автоматически или вручную. Специалист выбирает для себя именно тот, который ему нужен.

- Выбрать вкладку «По данным организации», после этого нажать «Заполнить» и конкретизировать запрос клавишей «Заполнить по данным бухучета». На экране появится список всех проведенных операций. Если нужны сведения по всем договорам за указанный период, то нужно просто поставить галочку «Разбить по договорам».

- Сделать пометку «Сверка согласована».

- Найти закладку «Дополнительно» и выбрать из списка лиц, нужных для подписи акта.

Останется только записать этот документ, и можно будет отправлять его на печать.

Правила составления документа

Бухгалтерам часто приходится делать акт сверки взаиморасчетов. Пример составления и заполнения такого бланка строго индивидуален для каждой организации. Учитывая то, что закон не предусматривает для этого какой-то строгой унифицированной формы, работники любого предприятия вынуждены сами формировать ее, руководствуясь общими правилами и требованиями:

- Начинается любой акт «шапкой» с исходной информацией о партнерах.

- Далее идет стандартная фраза, которая используется во всех договорах. В ней говорится о том, что нижеподписавшиеся представители двух сторон составили настоящий акт, подтверждая, что следующее состояние бухучета.

- Вслед за этими словами идет уже известная таблица. Первой строкой в ней стоит «сальдо на начало периода». Далее идут операции, разделенные на «дебет» (выполнение работ или поставка товара) и «кредит» (оплата). Затем следует сальдо на конец данного периода. А заканчивается таблица расчетом задолженности.

- Подпись уполномоченных лиц должна быть подтверждена круглой печатью компании.

Вместо руководителя, акт может подписать и другое лицо. Для этого нужна доверенность, которая даст ему такие полномочия. Кстати, в суде ее отсутствие может поставить под сомнение весь документ.