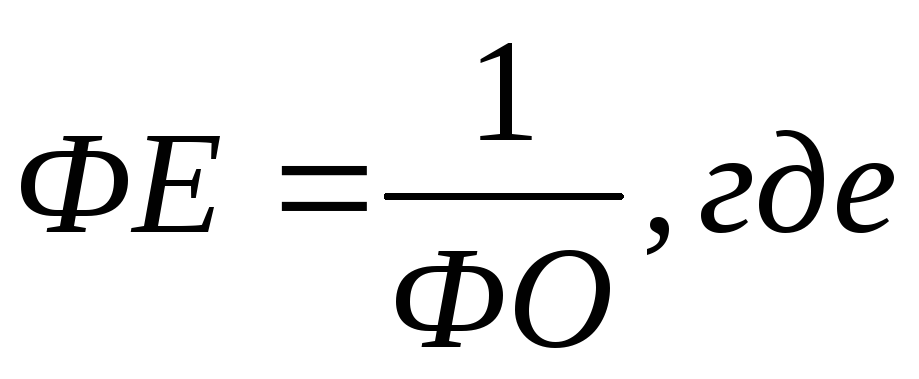

Фондоотдача (от английского output/capital ratio) - это показатель эффективности использования основных средств, обратный фондоемкости, рассчитывается как годовой выпуск продукции деленный на стоимость основных средств, с помощью которых произведена эта продукция, в наиболее обобщенном виде фондоотдача характеризует уровень использования основных фондов (средств).

Фондоотдача определяется как отношение выпуска продукции (валовой, товарной, чистой) к среднегодовой стоимости основных фондов. Показатель фондоотдачи применяется при анализе уровня использования основных фондов, плановом обосновании объемов производства и прироста новых мощностей.

Факторы влияющие на фондоотдачу

Доля активной части основных фондов;

Структура и возрастной состав парка основного технологического оборудования;

Совершенствование парка металлорежущего оборудования;

Уровень использования времени работы основного технологического оборудования;

Уровень интенсивного использования машин и оборудования и др.

На уровне государства в качестве показателя результатов производства для исчисления фондоотдачи используется национальный доход. В сфере материального производства и на предприятиях - это валовая продукция, товарная продукция, чистая продукция. Для точной характеристики динамики фондоотдачи показатель результатов производства и стоимости основных производственных фондов исчисляются в сопоставимых ценах с целью отразить физический объем произведенной продукции и фондов.

Основные фонды принимаются по полной балансовой стоимости (без вычета износа). Для анализа финансовых результатов деятельности предприятия в данном году и оценки влияния фондоотдачи на производственных фондов ее рассчитывают в действующих ценах. Для оценки динамики фондоотдачи ее определяют также в сопоставимых ценах (в расчет принимаются объемы продукции и стоимость производственных фондов в сопоставимых ценах).

Уровень фондоотдачи, рассчитывается по объему произведенной продукции (оказанных услуг), значительно различается по отраслям народного хозяйства, отраслям промышленности, сельского хозяйства, транспорта. Поэтому при анализе динамики фондоотдачи по стране, региону, отрасли промышленности, сельскому хозяйству, транспорту учитывается изменение отраслевой структуры продукции и производственных фондов.

На уровень и динамику фондоотдача по предприятию влияют:

Объем выпуска продукции в натуральном выражении и цена продукции;

Состав и структура основных фондов (в частности, возрастная структура, удельный вес активной части основной производственных фондов);

Производительность, цена и др. технико-экономические показатели машин и оборудования; уровень износа элементов основных фондов;

Доля неиспользуемых элементов основных фондов; степень загрузки машин и оборудования; коэффициенты использования производственной площади и производственной мощности предприятия и др.

Повышение фондоотдачи

В настоящее время на предприятиях большое внимание уделяется проблеме сбыта произведенной продукции. В условиях жесткой конкуренции ценовой признак становится едва ли не самым главным при формировании потребительского спроса. Однако постоянно сдерживать цены и предоставлять покупателям скидки — путь, который может довести предприятие до кризиса, т.к. полученная выручка не будет покрывать понесенных затрат и в конечном итоге предприятие станет устойчиво неплатежеспособным. Выход видится один — в снижении затрат.

Многие руководители и специалисты предприятий считают, что, постоянно увеличивая выпуск продукции, за счет снижения условно-постоянных расходов можно снизить ее себестоимость. Проблема увеличения выпуска продукции, как правило, решается за счет приобретения нового оборудования (в кредит или ) и лишь в малой степени за счет поиска внутренних резервов. Безусловно, новое оборудование позволит увеличить объемы производства, однако ожидаемый экономический эффект получат в основном те предприятия, у которых наращивание объемов вызвано необходимостью удовлетворения повышенного потребительского спроса на продукцию. Для других предприятий приобретение нового оборудования может привести к увеличению кредиторской задолженности, дополнительному вложению средств в приобретение основных и вспомогательных сырья и материалов, увеличению остатков готовой продукции на складах, т.е. к отвлечению средств из оборота.

Остановимся на поиске внутренних резервов, имеющихся на предприятии. Одно из направлений поиска — наличие необходимых основных средств и повышение эффективности их использования.

Важным показателем эффективности использования основных средств является фондоотдача (ФО), тенденция к снижению которой наметилась сейчас на многих предприятиях. В промышленности наиболее часто применяется стоимостный показатель фондоотдачи, характеризующий выпуск продукции (количество реализованной продукции) на 1 руб. или на 1000 руб. промышленно-производственных основных средств (ППОС):

Фактическая фондоотдача сравнивается в динамике за несколько лет, а если этот показатель планируется, то сопоставляется с плановым значением. Затем выявляются факторы, вызвавшие изменение этого показателя, и производится расчет их влияния.

Коэффициенты оборачиваемости являются основой для проведения анализа выгоды, которую получает инвестор, вкладывая материальные средства в различные инвестиционные проекты. Одним из наиболее важных экономических показателей можно считать фондоотдачу, которая дает адекватную оценку работе предприятия в хозяйственной сфере деятельности.

Осуществляя анализ оборачиваемости, предприниматель должен помнить, что фондоотдача подразумевает под собой отношение средств труда, которые имеются во владении компании, и выручки, которая была получена от реализации определенного объема продукции. То есть данный коэффициент не является прямой характеристикой эффективности использования фондов, имеющихся у предприятия. Однако наблюдение за динамикой показателя фондоотдачи за несколько прошедших лет даст представление об эффективности работы производственных фондов. Итак, что такое фондоотдача?

Total Asset Turnover Ratio – экономический показатель, называемый оборачиваемостью фондов, рассчитывается по следующей формуле:

RTAT=Выручка/Средняя фондовая стоимость

Результаты расчетов по приведенной формуле показывают, сколько товара выпускает организация в расчете на каждую единицу средств труда. В большинстве случаев коэффициент становится главным индикатором, указывающим на уровень качества использования фондов. Вычислить показатель необходимо, чтобы сравнить эффективность, с которой используются производственные фонды различными компаниями. Фондоотдача указывает на умение управленцев обеспечить эффективное пользование активов. Чем ниже показатель свидетельствует о нецелесообразном управлении производственными фондами.

Иногда сравнение коэффициентов фондоотдачи за определенный отчетный период может дать некорректные результаты. Подобные сложности имеют место:

- когда политики анализируемых компаний имеют существенные различия;

- когда есть подозрения, связанные с завышением выручки, которая была получена от реализации товара;

- когда степень износа анализируемых фондов существенно разнится;

- когда из-за инфляции растут цены.

Анализ фондоотдачи

Коэффициент фондоотдачи дает возможность сделать адекватные выводы после проведения внутреннего анализа работы организации. Если в результате анализа был получен низкий коэффициент, можно говорить о недостаточно высоких объемах производства при установленной величине фондов.

Коэффициент фондоотдачи дает возможность сделать адекватные выводы после проведения внутреннего анализа работы организации. Если в результате анализа был получен низкий коэффициент, можно говорить о недостаточно высоких объемах производства при установленной величине фондов.

Чтобы решить проблему, управленцу необходимо принять комплекс мер, способствующих увеличению объемов продукции, приготовленной для сбыта. Если подобной возможности не существует, следует провести анализ активов, которые в дальнейшем потребуется списать.

Если показатель фондоотдачи имеет высокое значение, управленцу необходимо задуматься о поиске инвесторов, вложения которых позволят расширить производство.

Существует несколько групп активов, которые выделяются среди показателей оборачиваемости, к примеру, дебиторской задолженности или запасов. Подобные показатели чаще всего рассчитываются посредством деления выручки на вид пассивов или активов, которые анализируются.

Разобраться поможет наглядный пример. В 2008 году сумма полученной компанией ОАО «Норильский никель» равнялась 14 000 миллионам рублей, в то время как сумма фондов составила 28 300 миллионов. Чтобы рассчитать фондоотдачу , необходимо поделить 14 000 на 28 300. Показатель будет равняться 0,49. Это значит, что за отчетный период, анализ которого проводился, на один рубль фондов компании пришлось сорок девять копеек выручки, то есть за анализируемый год фонды смогли окупиться лишь на сорок девять процентов.

Если рассматривать период с 2005 года по 2008, можно заметить негативную динамику оборачиваемости активов, наблюдается спад. Результаты анализа могут свидетельствовать о проведении неэффективной политики, касательно использования фондов, которые находятся во владении компании. Связано это в первую очередь с тем, что выручка с две тысячи седьмого года повысилась лишь на сорок четыре процента, в то время как сумма фондов возросла на сто девятнадцать процентов.

Однако избежать подобного рода скачков порой трудно, поскольку активы приумножаются партиями, а получаемая выручка растет размеренно. Негативная динамика не должна сохраняться на протяжении длительного времени, в противном случае управленцы компании должны пересмотреть политику продаж. Порою, чтобы привлечь новых инвесторов, требуется исключить всевозможные ненужные активы.

Оптимальный показатель

Не существует какой-либо нормы, когда речь идет о показатели фондоотдачи. Оптимальный показатель в большинстве случаев зависит от особенностей организации, а также отрасли, в которой она функционирует. Если говорить о показателе оборачиваемости активов для фондоемкого производства, следует отметь, что его значение будет более низким, поскольку в данном случае основной частью фондом являются основные средства. О результативном повышении эффективности можно говорить только тогда, когда показатель фондоотдачи будет расти в динамике.

Чтобы повысить оборачиваемость фондов современные управленцы могут:

- повысить уровень выручки, оставив прежним состав фондов. Для этого необходимо принять комплекс мер, которые позволят повысить эффективность использования активов. Эффективным также может стать увеличение времени работы используемого оборудования;

- поменять состав фондов посредством списания годных для использования и ненужных активов. Итоговая сумма списания поможет уменьшить знаменатель, используемый в формуле для расчета фондоотдачи.

Оценка эффективности использования основных средств предполагает расчет следующих обобщающих показателей и их анализ в динамике.

Фондорентабельность (отношение прибыли к среднегодовой стоимости основных производственных фондов):

Фондоотдача - это отношение стоимости произведенной или реализованной продукции после вычета НДС и акцизов к среднегодовой стоимости основных средств. В стоимости основных средств не учитываются находящиеся на консервации и сданные в аренду другим организациям:

Фондоотдача - это один из факторов интенсивного использования основных средств и интенсивного роста объема выпуска продукции. Он служит характеристикой технологической эффективности производства. Если фондоотдача растет, следовательно, амортизационная емкость (А / ВП) будет снижаться, т.е. сумма амортизационных отчислений, приходящихся на 1 рубль готовой продукции, уменьшается, соответственно доля прибыли в цене товара возрастает.

Фондоемкость - обратный показатель фондоотдачи - удельные капитальные вложения на один рубль прироста продукции:

Особый смысл приобретают расчет и оценка фондоемкости в динамике, поскольку показывает прирост или снижение объема (стоимости) основных средств на 1 рубль продукции.

Относительная экономия основных фондов :

где ОПФ 0 , ОПФ 1 - соответственно среднегодовая стоимость основных средств в базисном (прошлом) и отчетном периодах;

I ВП - индекс объема производства продукции.

При расчете среднегодовой стоимости фондов учитываются не только собственные, но и арендуемые основные средства, и не включаются фонды, находящиеся на консервации, резервные и сданные в аренду.

Частные показатели применяются для характеристики использования отдельных видов машин, оборудования, производственной площади. Например, средний выпуск продукции в натуральном выражении на единицу оборудования за смену, выпуск продукции на 1 кв. м производственной площади и т.д.

Прирост выпуска может достигаться за счет абсолютного увеличения основных производственных фондов, т.е. за счет экстенсивного фактора, или за счет повышения фондоотдачи - интенсивного фактора.

Интенсификация производства характеризуется повышением отдачи (снижением емкости) затрачиваемых ресурсов. Сопоставление результата и стоимости основных средств за базисный и фактический периоды позволяет оценить степень использования интенсивных и экстенсивных факторов производства в исследуемом периоде.

Темп роста влияния качественной характеристики (интенсивности) использования основных фондов рассчитывается соотношением темпа прироста выпуска продукции к темпу прироста стоимости основных средств.

Влияние в процентах прироста основных фондов на результативный показатель (выпуск продукции) определяется делением темпа прироста стоимости основных производственных фондов на темп прироста результата (выпуска продукции) и умножением их на 100%:

![]()

Для определения доли влияния фондоотдачи полученный результат вычитается из 100%:

Уровень фондорентабельности зависит от фондоотдачи, удельного веса реализованной продукции и ее рентабельности.

Расчет влияющих факторов на фондорентабельность основных средств проводится любым из методов детерминированного факторного анализа.

Фондоотдача в свою очередь путем преобразования исходной модели может принять вид мультипликативной зависимости следующих факторов:

Доли активной части фондов в общей сумме основных средств;

Удельного веса действующих машин и оборудования в активной части фондов;

Фондоотдачи машин и оборудования:

где УДа - удельный вес активной части в общей величине основных средств;

УДм - удельный вес машин в стоимости активной части;

ФОм - фондоотдача машин.

Исходная формула фондоотдачи (ФО = ВП / ОС) указывает на прямую зависимость величины выпущенной продукции и интенсивности использования основных средств:

![]()

Детальный анализ изменения выпуска продукции требует расчета не только влияния факторов первого порядка - основных средств и их фондоотдачи, но также изменения в структуре основных фондов (удельного веса активной части, удельного веса машин) и непосредственно отдачи технологического оборудования.

Алгоритм расчета.

Для расчета изменения валовой продукции за счет увеличения стоимости основных средств необходимо изменение среднегодовой их стоимости умножить на плановый уровень общей фондоотдачи основных средств:

Для определения влияния на объем производства удельного веса действующих машин и оборудования в активной части фондов, а также фондоотдачи технологического оборудования необходимо умножить изменение фондоотдачи основных средств за счет каждого фактора на фактические среднегодовые остатки основных средств:

34. Анализ использования трудовых ресурсов предприятия .

Трудовые ресурсы предприятия это совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и входящих в его списочный состав.

Обеспеченность предприятия трудовыми ресурсами, их рациональное использование являются ключевыми факторами успешной работы предприятия. Поэтому анализу использования трудовых ресурсов на предприятии должно уделяться большое значение.

Основные задачи анализа трудовых ресурсов:

Анализ обеспеченности предприятия трудовыми ресурсами;

Анализ движения трудовых ресурсов;

Анализ использования рабочего времени;

Анализ производительности труда и трудоемкости продукции;

Анализ оплаты труда.

1. В ходе анализа обеспеченности трудовыми ресурсами проводят сравнение фактической численности персонала с предыдущим периодом и плановой численностью отчётного периода по всем классификационным группам. В процессе анализа изучается соотношение между группами и тенденции изменения этого соотношения.

Влияние изменения удельного веса основных рабочих в общей их численности на выработку продукции одним работающим определяется по формуле:

ΔГВ = (УД 1 – УД 0) · ГВ 0 .

где УД 1 , УД 0 – удельный вес основных рабочих в общей их численности по плану (базисному периоду) и отчёту;

ГВ 0 – среднегодовая выработка одного работающего по плану.

Численность служащих определяется исходя из организационной структуры предприятия и рациональной численности, необходимой для обеспечения функций управления.

Численность непромышленного персонала определяется по типовым отраслевым нормативам, по нормам обслуживания.

Сокращение вспомогательных рабочих может быть достигнуто за счёт концентрации и специализации вспомогательных работ: по наладке и ремонту оборудования, повышению уровня механизации и совершенствованию труда этих рабочих.

Анализ профессионального и квалификационного уровня рабочих производится путём сопоставления наличной численности по специальностям и разрядам с необходимой для выполнения каждого вида работ по участкам, бригадам и предприятию в целом. При этом выявляется излишек или недостаток рабочих по каждой профессии.

Если фактический средний тарифный разряд рабочих ниже планового или среднего тарифного разряда работ, то это может привести к снижению качества выпускаемой продукции, и, следовательно, необходимо предусмотреть повышение квалификации персонала. Если средний разряд рабочих выше среднего тарифного разряда работ, то рабочим необходимо производить доплату за использование их на менее квалифицированных работах.

В ходе анализа квалификации управленческого персонала проверяют соответствие уровня образования каждого работника занимаемой должности, изучают вопросы, связанные с подбором кадров, их подготовкой и повышением квалификации.

Квалификационный уровень работников зависит во многом от возраста, стажа работы, образования и т.д. Поэтому в процессе анализа изучают изменения в составе рабочих по возрасту, стажу работы, образованию.

2. Анализ показателей движения рабочей силы

Ответственным этапом в анализе использования предприятия кадрами является изучение движения рабочей силы. Анализ осуществляется в динамике за ряд лет на основе коэффициентов, представленных в табл.

В ходе анализа тщательному изучению подвергают причины выбытия работников.

Однако выпуск продукции зависит не столько от численности работающих, сколько от количества труда (затраченного на производство), определённого количеством рабочего времени. Поэтому анализ использования рабочего времени является важной составной частью аналитической работы на предприятии.

Коэффициент оборота по приёму (Кn)

Характеризует удельный вес работников, принятых за период

Коэффициент оборота по выбытию (Кв)

Характеризует удельный вес выбывших за период работников

Коэффициент текучести кадров (Кт)

Характеризует уровень увольнения работников по отрицательным причинам

Коэффициент постоянства кадров (Кпост)

К пост = 1 – К в

Характеризует уровень работающих на данном предприятии постоянно в анализируемом периоде (году, квартале)

3. Анализ использования рабочего времени, влияние его на производительность труда

Анализ использования рабочего времени осуществляется на основе баланса рабочего времени.

Календарный (Тк) Тк = 365 дней

Номинальный (режимный) (Тном) Тном = Тк – t выход

Явочный (Тяв) Тяв= Тном – t неяв

Полезный фонд рабочего времени (Тn) Тn = Тяв – t – t вп

где t вп – время выходных и праздничных дней;

t неяв – дни неявок (отпуска, по болезни, по решению администрации, прогулы и пр.);

t – номинальная продолжительность рабочего времени;

tвп – время внутрисменных простоев и перерывов в работе, сокращенных и льготных часов.

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию.

Фонд рабочего времени (ФРВ) зависит от численности рабочих (Чр), количества отработанных одним рабочим дней в среднем за год (Д), средней продолжительности рабочего дня (t):

ФРБ = Чр · Д· t.

В ходе анализа необходимо выявить причины образования сверхплановых потерь рабочего времени. Среди них могут быть дополнительные отпуска с разрешения администрации, невыходы на работу по болезни, прогулы, простои из-за неисправности оборудования, отсутствие работы, сырья, материалов, топлива, энергии и т.д. Каждый вид потерь должен быть подробно оценен, особенно тот, который зависит от предприятия. Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, является резервом увеличения производства продукции, который не требует дополнительных капитальных вложений и позволяет быстро получить отдачу.

Изучив потери рабочего времени, выявляют непроизводительные затраты труда, которые складываются из затрат рабочего времени в результате изготовления забракованной продукции и исправления брака, а также в связи с отклонениями от технологического процесса (дополнительные затраты рабочего времени). Для определения непроизводительных потерь рабочего времени используются данные о потерях от брака (журнал-ордер № 10).

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

Обобщающие показатели: среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, среднегодовая выработка на одного работающего в стоимостном выражении.

Частные показатели: трудоемкость продукции определенного вида в натуральном выражении за 1 человеко-день или человеко-час.

Вспомогательные показатели: затраты времени на выполнение единицы определённого вида работ или объём выполненных работ за единицу времени.

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим (ГВ):

где ТП – объём товарной продукции в стоимостном выражении;

Ч – численность работающих.

В процессе анализа изучают динамику трудоёмкости, выполнение плана по её уровню, причины её изменения и влияния на уровень производительности труда. Если возможно, следует сравнить удельную трудоёмкость продукции по другим предприятиям отрасли, что позволит выявить передовой опыт и разработать мероприятия по его внедрению на анализируемом предприятии.

Трудоемкость – это затраты рабочего времени на единицу или весь объем изготовленной продукции. Трудоемкость единицы продукции (ТЕ) рассчитывается отношением фонда рабочего времени на изготовление 1-го вида продукции к объему его производства в натуральном виде.

Снижение трудоемкости продукции – важнейший фактор повышения производительности труда. Рост производительности труда происходит в первую очередь за счет снижения трудоемкости продукции, а именно за счет выполнения плана орг. тех. мероприятий, увеличения удельного веса покупных полуфабрикатов и комплектующих изделий, пересмотра норм выработки и т.д.

Изменение в уровне трудоёмкости не всегда оценивается однозначно. Трудоёмкость может возрастать при значительном удельном весе вновь осваиваемой продукции или улучшении её качества. Чтобы добиться повышения качества, надёжности и конкурентоспособности продукции, требуются дополнительные затраты средств и труда. Однако выигрыш от увеличения объёма продаж, более высоких цен, как правило, перекрывает проигрыш от повышения трудоёмкости изделий. Поэтому взаимосвязь трудоёмкости продукции и её качества, себестоимости, объема продаж и прибыли должна находиться в центре внимания аналитиков.

4.Анализ использования фонда оплаты труда

Анализ использования фонда заработной платы начинают с расчёта абсолютного и относительного отклонения фактической его величины от плановой.

Абсолютное отклонение ΔФЗПа определяется сравнением фактически использованных средств на оплату труда (ΔФЗПф) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделением и категориям работников:

ΔФЗПа = ΔФЗПФ – ΔФЗПпл.

Однако абсолютное отклонение рассчитывается без учёта степени выполнения плана по производству продукции. Учесть этот фактор поможет расчёт относительного отклонения фонда заработной платы ΔФЗПот.

Для этого переменная часть фонда заработной платы (ФЗПпер) корректируется на коэффициент выполнения плана по производству продукции (Кпл). К переменной части фонда заработной платы относят зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты, сумму отпускных, соответствующую доле переменной зарплаты, другие выплаты, относящиеся к фонду заработной платы и которые изменяются пропорционально объёму производства продукции.

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства продукции в действующих ценах, выручка, сумма валовой, чистой, капитализированной прибыли на рубль зарплаты и др. В процессе анализа следует изучить динамику этих показателей, выполнение плана по их уровню. Очень полезным будет межзаводской сравнительный анализ, который покажет, какое предприятие работает более эффективно.

Для факторного анализа производства продукции на рубль заработной платы можно использовать следующую модель:

где ВП – выпуск продукции в действующих ценах;

ФЗП – фонд заработной платы персонала;

Т – количество часов, затраченных на производство продукции;

Σ Д и Д – количество отработанных дней соответственно всеми рабочими с одним рабочим за анализируемый период;

ЧР – среднесписочная численность рабочих;

ППП – среднесписочная численность промышленно-производственного персонала;

ЧВ – среднечасовая выработка продукции;

Уд – удельный вес рабочих в общей численности персонала;

ГЗП – среднегодовая зарплата одного работника.

Определение: Фондоотдача - это стоимость произведенной продукции, приходящаяся на 1 руб. стоимости основных производственных фондов предприятия.

Этот показатель применяется для определения эффективности использования всей совокупности основных производственных фондов предприятия

стоимость ОПФ;

стоимость ОПФ;

ФО – фондоотдача;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондоемкость –……………..

ФЕ – фондоемкость;

ФО – фондоотдача;

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондовооруженность – …………………………

среднегодовая

стоимость основных производственных

фондов;

среднегодовая

стоимость основных производственных

фондов;

ФВ – фондовооруженность;

Ч ср – среднесписочная численность рабочих

Можно сделать вывод, что показатель фондоотдачи в отчетном году больше, чем в базисном году т.к. ОПФ и ВП в отчетном году больше.

Показатель фондоемкости соответственно в отчетном году меньше, чем в базисном т.к. показатель фондоотдачи больше.

Показатель фондовооруженности в отчетном году больше почти в 2 раза, чем в базисном т.к. и численность рабочих меньше и среднегодовая стоимость больше в отчетном году.

2. Расчет производительности труда

Определение: Производительность труда – …………………………………..

П р - производительность труда;

ВП - выпуск продукции;

Ч ср - среднесписочная численность работников предприятия.

Вывод: Производительность труда в отчетном году выше на 6,96 тыс. руб/чел. т.к. выпущено продукции больше в отчетном году и численность на предприятии меньше, чем в базисном году.

3. Расчет показателей использования оборотных средств

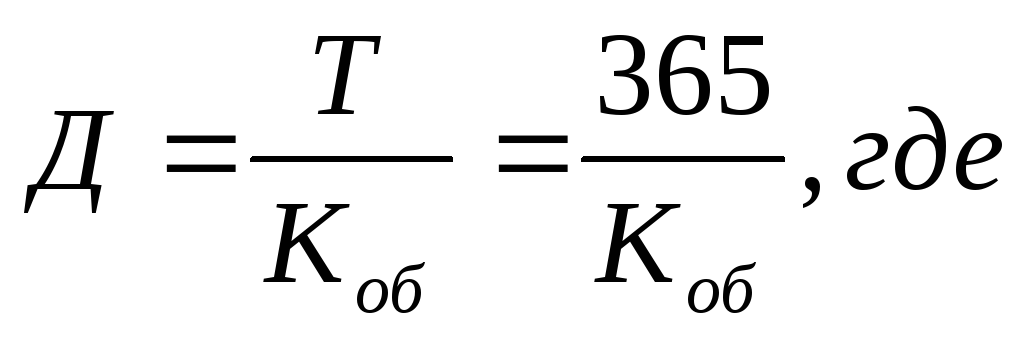

Определение: Коэффициент оборачиваемости –

К об

ВП – выпуск продукции;

ОС – остаток оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

Определение: Средний период оборота – ….

Д – средний период оборота;

Т – количество дней в году;

К об - коэффициент оборачиваемости.

|

Базисный год |

Отчетный год |

|

|

|

(дн)

(дн) (дн)

(дн)Определение: Коэффициент загрузки оборотных средств –……..

…………………………………………………………………………………………

К об - коэффициент оборачиваемости;

К з - коэффициент загрузки оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

Вывод: При определении коэффициента загрузки оборотных средств видно, что в базисном году он выше, т.к. коэффициент оборачиваемости меньше.

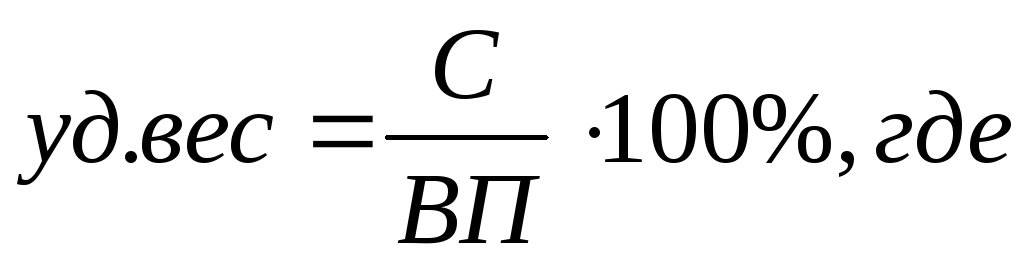

4. Расчет себестоимости продукции и ее удельного веса в стоимости реализованной продукции

Определение: Себестоимость продукции –…………………..

----

----

П - прибыль от реализации продукции;

В – выручка от реализации продукции;

С - себестоимость продукции.

|

Базисный год |

Отчетный год |

|

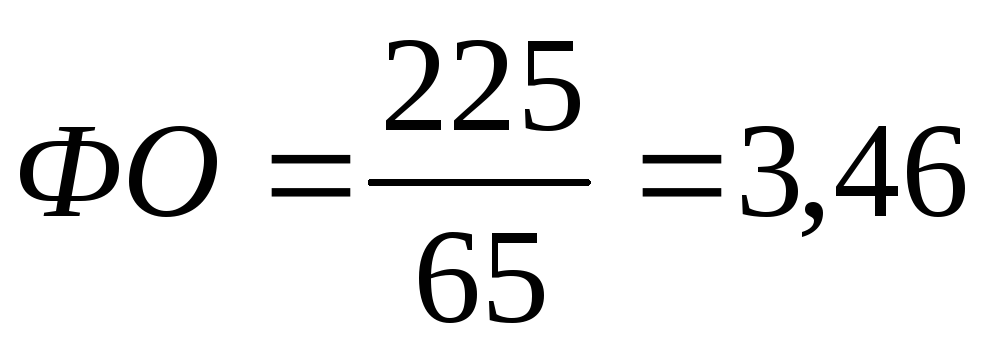

С = 225-55=170 (тыс.руб) |

С = 275-75=200 (тыс.руб) |

уд.вес – удельный вес себестоимости реализованной продукции;

С - себестоимость продукции;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

При определении себестоимости и удельного веса, видно что себестоимость в базисном году меньше на 30 тыс.руб., а удельный вес стоимости реализованной продукции больше примерно на 3%.

Чтобы оценить деятельность предприятия, руководители, бухгалтера и аналитики используют определенные финансовые показатели, одним из которых является фондоотдача, отражающая общую эффективность финансовых результатов бизнеса по итогам конкретного периода.

Фондоотдачей называют финансовый коэффициент, который определяет эффективность использования основных средств бизнеса. Она демонстрирует непосредственное количество выручки на единицу стоимости имеющихся основных средств. При анализе анализе деятельности предприятия, в частности, оборачиваемости, следует помнить, что фондоотдача показывает отношение выручки и средств труда, имеющихся непосредственно в распоряжении компании. Под выручкой понимается объем реализованной продукции. Таким образом, этот коэффициент прямо не характеризует эффективность использования фондов предприятия.

Общая формула расчета фондоотдачи выглядит следующим образом:

Фондоотдача = Выручка / Основные средства

Под выручкой в этой конкретной ситуации подразумевается непосредственная стоимость продукции при ее реализации, а не показатели прибыли или дохода, так как главная цель показателя фондоотдачи — демонстрация эффективности превращения основных фондов в товар.

Формула фондоотдачи позволяет рассчитать, сколько продукции выпускает предприятие в расчете на единицу средств труда. Часто этот коэффициент считают основным индикатором качества управления фондами компании. Его расчет необходим при сравнении эффективности использования фондов производства в разных компаниях. Фондоотдача показывает умение менеджеров обеспечить эффективное использование активов, если коэффициент имеет высокое значение. Низкие показатели фондоотдачи сигнализируют о неэффективном управлении фондами.

По балансу фондоотдача рассчитывается в системе новой отчетности следующим образом:

Фондоотдача = Стр.2110/(Стр.1150 н. — Стр.1150 к.)/2

Стр.2110 — это строка 010 из формы №2, в которой содержится информация о полученной выручке за исследуемый период.

Стр.1150 н. — это строка 120 из формы №1, где указана общая стоимость основных средств к началу отчетного периода.

Стр. 1150 к. — это аналогичный показатель по стоимости основных средств на конец отчетного периода.

Анализ коэффициентов фондоотдачи

Во внутреннем анализе деятельности компании показатель фондоотдачи позволяет сделать несколько важных выводов. Низкое значение коэффициента говорит о том, что объемы производства недостаточны при данной величине фондов. Для решения этой проблемы сначала рекомендуется принять меры по увеличению объемов реализации продукции. Если это сделать невозможно, то придется проанализировать активы на возможность их списания. Высокие значения коэффициента фондоотдачи сигнализируют о необходимости поиска менеджерами источников инвестирования для дальнейшего расширения производства.

Среди выделяют оборачиваемость отдельных групп активов, например запасов или дебиторской задолженности. Такие коэффициент обычно считаются делением выручки на анализируемый вид активов или пассивов.

Приведем пример: в 2008 году ОАО «Норильский никель» получил выручку в размере 13 980 миллионов, а сумма фондов предприятия составила величину в 28 259,5 миллионов рублей.

Фондоотдача = 13 980 / 28 259,5 = 0,49

Это означает, что в анализируемом периоде на каждый рубль фондов предприятия было получено 49 копеек выручки. Соответственно, в рассматриваемом году фонды «Норильского никеля» окупились всего лишь на 49%.

Динамика оборачиваемости активов компании за 2005-2008 года наблюдает спад. Это может говорить о неэффективности принятой политики использования фондов, находящихся в собственности предприятия. С 2005 года темпы роста суммы активов чаще всего были больше темпов увеличения выручки ОАО «Норильский никель»: с 2007 года сумма фондов увеличилась на 119%, а выручка – только на 44%. Но такие различия иногда встречаются, так как активы обычно партиями, а изменение выручки происходит плавно. Если такая отрицательная динамика будет сохраняться, то компании следует принять меры по пересмотру политики продаж и привлечению инвесторов, а также исключить ненужные активы.

Нормальное значение коэффициента

Нормального значения фондоотдача не имеет. Коэффициент часто определяется особенностями компании и отрасли, в которой она функционирует. В условиях фондоемких производств показатель оборачиваемости активов будет ниже, так как наибольшая часть фондов предприятия в таком случае – основные средства. Когда показатель будет увеличиваться в динамике, то можно говорить о повышении эффективности использования средств производства.

Для повышения оборачиваемости фондов можно принять некоторые меры:

- увеличить размер выручки, а состав фондов оставить прежним. Как это сделать? Нужно либо принять меры по более эффективному использованию активов, либо увеличить время работы оборудования (увеличить количество смен на новых агрегатах);

- изменить состав фондов, то есть списать активы, которые не нужны или негодны для использования. Эта сумма активов уменьшит знаменатель коэффициента фондоотдачи при расчете.

В видео ниже вы сможете ознакомиться и с другими финансовыми показателями деятельности предприятия: