Согласно ст. 9 ФЗ «О бухгалтерском учете» от 06.12.2011 № 402, каждый факт хозяйственной жизни предприятия подлежит оформлению первичным учетным документом. К первичке относятся любые бумаги, касающиеся бухгалтерского и налогового учетов:

- счета-фактуры;

- платежные поручения;

- акты;

- выписки;

- справки;

- товарные накладные и т. д.

Обратимся к мнению Минфина России, высказанного по этому поводу в Информации от 04.12.2012 № ПЗ-10/2012. Согласно ему, руководитель каждой организации должен определить перечень лиц, которым будет предоставлена возможность заверения первичных учетных документов.

Выделяют право первой и второй подписи. Первая принадлежит руководителю. Чтобы наделить таким правом, используется образец приказа о праве первой подписи. Вторая принадлежит главбуху организации. При необходимости директор предприятия определяет, кому следует делегировать заверение тех или иных бумаг. В основном оно предоставляется сотрудникам, которым по долгу службы приходится часто работать с первичкой: руководители обособленных подразделений и филиалов, работники бухгалтерии, сотрудники экономических отделов и т. д. Третьим лицам, не имеющим отношения к фирме, возможность подписания бумаг не предоставляется.

При необходимости делегировать полномочия руководитель решает, каким образом предоставить своему сотруднику право подписи. Сделать это можно двумя путями:

- при помощи доверенности на подписание первички;

- утверждением специального распоряжения.

Теперь разберемся, в каких случаях нужно составлять доверенность, а в каких — издавать приказ.

Доверенность

Уместна в тех случаях, когда бумаги подписываются не только внутри предприятия, но и в других местах. Например, при получении водителем-экспедитором груза со склада организации-партнера или при получении бухгалтером банковской выписки и т. п.

Приказ

Он касается только тех лиц, которые трудятся в компании и получают право заверения строго внутрикорпоративных бумаг.

После составления указа директор должен заверить подписи работников, указанных в нем, своим автографом. Длительность действия распоряжения определяется в индивидуальном порядке: приказ на право подписи первичных документов может иметь бессрочный характер, а может составляться на конкретный срок, в зависимости от ситуации внутри фирмы.

Несмотря на то, будет ли оформлен распорядительный акт или руководитель отдаст свое предпочтение доверенности, в бланке необходимо указать:

- персональные данные уполномоченного лица;

- наименования бумаг, которые оно сможет подписывать;

- в случае, если оформляется доверенность, следует дополнительно указать срок ее действия.

Порядок передачи права подписи

Наделение сотрудника данными полномочиями оформляется следующим образом.

В образец приказа о предоставлении права подписи вносятся все необходимые реквизиты:

- номер распоряжения;

- дата составления;

- наименование компании;

- населенный пункт, в котором зарегистрировано предприятие.

В основной части образец приказа на право подписи документов должен содержать данные сотрудника (или сотрудников, если приказ касается нескольких лиц):

- должность;

- Ф.И.О.;

- список документов, которые имеет право подписывать сотрудник;

- виза руководителя;

- образец подписи уполномоченного лица.

С данным решением следует ознакомить сотрудника. Он должен расписаться в знак ознакомления с ним и выразить согласие с передаваемыми ему обязанностями. Поскольку унифицированной формы приказа на данный случай не существует, вы можете самостоятельно разработать бланк, ориентируясь на наши образцы, и использовать его в работе.

Уведомление об открытии обособленного подразделения в ИФНС (образец прилагается)

В соответствии с нормами отечественного законодательства российские юридические лица могут открывать свои обособленные структурные подразделения. Процедура их открытия и требования, предъявляемые к ним, описаны в соответствующих актах нормотворчества. В некоторых случаях компания, открывающая обособленное подразделение, направляет уведомление об открытии обособленного подразделения в ИФНС.

Общие положения об обособленных подразделениях

Гражданский кодекс Российской Федерации предусматривает создание юридических лиц, которые являются одним из субъектов хозяйственной деятельности.

Юридические лица имеют возможность открывать обособленные подразделения. Для уведомления налоговиков о таком открытии нужно направить в ИФНС сообщение об открытии обособленного подразделения.

Гражданское законодательство не предусматривает возможности открытия структурных подразделений, прямо не названных в ст. 55 ГК РФ . То есть из ГК РФ прямо следует возможность открытия только филиала или представительства.

Несколько иные положения указаны в статье 11 НК РФ , которая прямо допускает открытие иных структурных подразделений, имеющих стационарные рабочие места.

Федеральная налоговая служба России издала приказ от 09.06.2011 № ММВ-7-6/362@ , которым утвердила форму уведомления о создании обособленного подразделения. Указанная форма применяется для случаев открытия обособленных подразделений, не являющихся филиалами и представительствами.

Заполнение формы заявления об открытии обособленного подразделения

Бланк уведомления о создании структурного подразделения имеет номер С-09-3-1 и код по 1111053.

На листе № 1 указанной формы содержится поле, предназначенное для указания кода налоговой инспекции, в связи с чем для ответа на вопрос, куда подавать сообщение об открытии обособленного подразделения, следует изучить указанный Приказ.

Следует помнить, что, если происходит открытие нескольких обособленных подразделений (кроме филиалов и представительств), заполняется одно заявление с приложением вторых листов в количестве, равном количеству открываемых представительств.

Нумерация заявления является сквозной, все листы нумеруются нарастающим итогом.

Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

Образец заполнения и пустой бланк формы С-09-3-1

ФАЙЛЫ

Заполнение полей

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

Добавление нового подразделения:

- На странице 0001 ставим 1 в поле “Сообщает”.

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- Указываем адрес и деятельность по ОКВЭД.

- ФИО и контактные данные руководства не являются обязательными.

Как вписать новое ОП в форме С-09-3-1

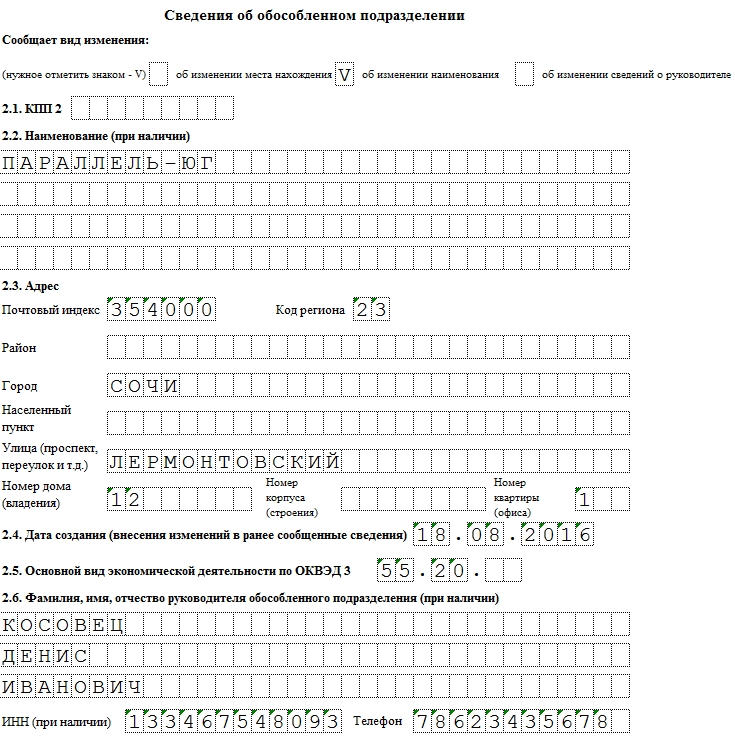

Изменение наименования

- На странице 0001 ставим 2 в поле “Сообщает”.

- На странице 0002 ставим галочку в пункте 1.2.

- Указываем КПП существующего отделения.

- Указываем новое наименование.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- Указываем деятельность по ОКВЭД.

Как изменить название ОП в С-09-3-1

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачи

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужна

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.

77 город Москва

Дата публикации: 26.01.2017

По вопросам уплаты страховых взносов и представления отчетности организациями по месту нахождения обособленных подразделений с 1 января 2017 года, а также порядка уведомления налоговых органов о наделении обособленных подразделений полномочиями (лишении полномочий) по начислению выплат физическим лицам

Дата документа:

23.01.2017

Вид документа:

Письмо

Принявший орган:

ФНС России

Номер:

БС-4-11/993@

Тип ситуации:

В связи с многочисленными обращениями плательщиков страховых взносов - организаций по вопросу уплаты страховых взносов и представления отчетности организациями по месту нахождения обособленных подразделений с 1 января 2017 года, а также порядка уведомления налоговых органов о наделении обособленных подразделений полномочиями (лишении полномочий) по начислению выплат физическим лицам, Федеральная налоговая служба сообщает следующее.

Исходя из положений пунктов 7 и 11 статьи 431 Налогового кодекса Российской Федерации (далее – Кодекс), уплата страховых взносов и представление расчетов по страховым взносам производятся организациями по месту их нахождения и по месту нахождения обособленных подразделений, расположенных на территории Российской Федерации, которые начисляют выплаты и иные вознаграждения в пользу физических лиц.

На основании подпункта 7 пункта 3 4 статьи 23 Кодекса плательщик страховых взносов обязан сообщать в налоговый орган о наделении обособленного подразделения (включая филиал, представительство), созданного на территории Российской Федерации, полномочиями (о лишении полномочий) по начислению выплат и вознаграждений в пользу физических лиц в течение одного месяца со дня наделения его соответствующими полномочиями (лишения полномочий).

При этом пунктом 2 статьи 5 Федерального закона от 03.07.2016 № 243-ФЗ, предусмотрено, что положения подпункта 7 пункта 3 4 статьи 23 Кодекса применяются только в отношении обособленных подразделений, созданных на территории Российской Федерации, которые наделяются российской организацией полномочиями по начислению выплат и вознаграждений в пользу физических лиц после 1 января 2017 года.

Одновременно пунктом 1 статьи 4 Федерального закона от 03.07.2016 № 243-ФЗ обязанность по сообщению в налоговые органы об обособленных подразделениях российских организаций, которые наделены полномочиями по начислению выплат и иных вознаграждений в пользу физических лиц по состоянию на 1 января 2017 года, возложена на органы Пенсионного фонда Российской Федерации.

В связи с этим, организации, имеющие обособленные подразделения, которые начисляют выплаты и иные вознаграждения в пользу физических лиц, в том числе, которые обладали соответствующими полномочиями до 1 января 2017 года, обязаны уплачивать страховые взносы и представлять расчеты по страховым взносам по месту своего нахождения и по месту нахождения каждого из таких обособленных подразделений.

Представление расчетов по страховым взносам и уплата страховых взносов организацией, имеющей обособленные подразделения, исключительно по месту своего нахождения возможно в случае, если организация самостоятельно начисляет выплаты и иные вознаграждения в пользу всех работников, в том числе в пользу работников обособленных подразделений. В случае если до перехода на указанную централизованную уплату страховых взносов, такая организация имела обособленные подразделения, которые наделены полномочиями по начислению выплат в пользу физических лиц, в том числе до 1 января 2017 года, то одновременно необходимо уведомить налоговые органы о лишении всех обособленных подразделений соответствующих полномочий.

В силу действия нормы пункта 3 статьи 80 Кодекса налогоплательщики, в соответствии со статьей 83 Кодекса отнесенные к категории крупнейших, представляют все налоговые декларации (расчеты), которые они обязаны представлять в соответствии с Кодексом, в налоговый орган по месту учета в качестве крупнейших налогоплательщиков по установленным форматам в электронной форме, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством.

Данная норма не распространяется на плательщиков страховых взносов.

Учитывая изложенное, уплата страховых взносов и представление расчетов по страховым взносам должна производиться плательщиками, отнесенными к категории крупнейших, как по месту нахождения организации, так и по месту нахождения обособленных подразделений при соблюдении требований подпункта 7 пункта 3.4. статьи 23 и подпункта 11 статьи 431 главы 34 Кодекса.

Доведите указанное письмо до сведения плательщиков страховых взносов.

Действительный государственный советник

Российской Федерации 2 класса

С.Л. Бондарчук