В "1С:Бухгалтерии 8" (ред. 2.0) можно вести учет агентских услуг как со стороны агента (оказание услуг от своего имени, но за счет принципала), так и со стороны принципала (оказание услуг через агента). В данной статье мы расскажем о том, каким образом реализован учет операций по агентским договорам у агента и принципала. Статья подготовлена А.В. Ярвельян, ООО "СиДата" (Санкт-Петербург).

главой 52 ГК РФ .

ст. 1001 ГК РФ).

Таблица 1

|

принципала |

||

Что представляет собой агентский договор

Часто предприятия пользуются услугами посредников при реализации своей продукции (товаров, работ или услуг) или для приобретения имущества, заказа работ или услуг. Все посреднические операции оформляются соответствующими договорами, которые могут быть трех видов: поручения, комиссии и агентские.

В данной статье мы будем рассматривать агентские договора. Правовые особенности агентских договоров установлены главой 52 ГК РФ .

Также принципал обязан возместить агенту все расходы, произведенные тем в ходе выполнения поручения принципала (ст. 1001 ГК РФ).

Налог на добавленную стоимость

Порядок оформления счетов-фактур агентом зависит от того, действует ли посредник во взаимоотношениях с третьим лицом от своего имени, или от имени доверителя, принципала.

Особенности оформления счетов-фактур при агентских операциях приведены в таблице 1.

Таблица 1

|

Товары (работы, услуги) реализуются или приобретаются от имени |

При реализации агентом товаров (работ, услуг) принципала |

При выполнении агентом поручения принципала по приобретению товаров (заказе работ или услуг) |

|

принципала |

счет-фактура должен выставляться покупателю от имени принципала, т.е. оформляется самим принципалом; |

счет-фактура должен быть выставлен продавцом (подрядчиком) на имя принципала; |

|

счет-фактура выставляется агентом в 2-х экземплярах от своего имени. При этом номер указанный в счете-фактуре присваивается агентом в соответствии с хронологией выставляемых им счетов-фактур. Один экземпляр данного документа передается покупателю, а второй подшивается в журнал учета выставленных счетов-фактур без регистрации его в книге продаж. Принципал должен оформить такой же счет-фактуру на имя посредника (агента) с нумерацией в соответствии с хронологией выставляемых им счетов-фактур. Причем, в книге покупок посредника (агента) этот счет-фактура не регистрируется. |

счет-фактура выставляется продавцом (подрядчиком) на имя агента. В этом случае основанием у принципала для принятия НДС к вычету будет являться счет-фактура, полученный от агента. При этом такой счет-фактура выставляется агентом принципалу с отражением всех показателей из счета-фактуры, выставленного продавцом агенту. Причем, оба счета-фактуры (как полученный, так и выставленный) у агента в книге покупок и книге продаж не регистрируются. |

На сумму агентского вознаграждения посредник выставляет принципалу отдельный счет-фактуру по агентскому договору. Этот счет-фактура регистрируется у агента в установленном порядке в книге продаж, а у принципала - в книге покупок.

Учет у агента в программе "1С:Бухгалтерия 8"

Для регистрации в программе возникших взаимоотношений агента и принципала оформляется договор с контрагентом, в котором указывается вид договора: с комиссионером (агентом) или с комитентом (принципалом). Для договоров этого вида, в отличие от обычных договоров с поставщиком или покупателем, предусмотрена возможность указания порядка начисления комиссионного вознаграждения.

Размер комиссионного вознаграждения в программе может быть рассчитан как процент от стоимости реализованных товаров или услуг, как процент от разности между стоимостью, по которой товары или услуги были переданы агенту и стоимостью их реализации покупателю, а также задан вручную. Параметры расчета комиссионного вознаграждения могут остаться не заполненными, в этом случае их нужно будет указывать вручную каждый раз при формировании документов или (см. рис. 1).

Рис. 1

Рассмотрим самую сложную ситуацию, когда организация выступает в качестве агента при продаже товаров принципала, при этом принципал оказывает также и услуги по доставке товаров покупателям. Кроме того, организация оказывает также и собственные услуги по охране товара во время его транспортировки. Документы агент выставляет от своего имени.

В первую очередь оформляется документ Поступление товаров и услуг , с помощью которого регистрируется факт передачи принципалом агенту товаров. Документ в данном случае оформляется обычным способом, используется вид операции Покупка, комиссия . В качестве счета учета используется счет 004 «Товары, принятые на комиссию».

Таким образом, делается бухгалтерская проводка по Дебету счета 004.1 на стоимость переданных товаров - см. рис. 2.

Рис. 2

Затем мы регистрируем реализацию товара покупателю, но при этом отражаем еще и факт продажи услуги принципала и собственной услуги.

Для этого на закладке Товары документа Реализация товаров и услуг указываем перечень реализуемых товаров принципала, на закладке Услуги услугу по охране товаров, оказываемую покупателю собственными силами, а на закладке Агентские услуги - услугу принципала по доставке товаров.

Нужно отметить, что на закладке Агентские услуги документа обязательно должны быть заполнены колонки с информацией о принципале, договоре с ним, в рамках которого реализуется услуга и счет расчетов (в нашем случае 76.09).

В случае ошибочного занесения в таблицу услуг информации об агентских услугах и наоборот, данные этих таблиц можно взаимно дополнить с помощью кнопок Перенести в «Услуги» и Перенести в «Агентские услуги» .

При проведении документа будут сделаны необходимые проводки - см. рис. 3.

Рис. 3

Как видно из проводок, НДС с товаров и услуг, реализованных в рамках агентского договора, у агента не отражается. Он должен быть впоследствии отражен у принципала.

Агент выставляет покупателю счет-фактуру на общую сумму сделки, однако в книгу продаж агента должны попасть из этой суммы только стоимость собственной услуги.

Покупатель перечисляет агенту оплату товаров и услуг. Данная операция оформляется обычным образом с помощью документа с видом операции Оплата от покупателя .

Формируется бухгалтерская проводка:

Дебет 51 Кредит 62.01

В нашем случае вся сумма оплаты перечисляется по факту оказания услуг, но и в случае авансирования никаких особенностей, по сравнению с аналогичной операцией по договору с покупателем, данная операция не имеет.

После этого агент оформляет отчет принципалу, для этого используется документ Отчет комитенту (принципалу) о продажах .

Этот документ заполняется перечнем товаров и услуг, проданных в соответствии с агентским договором. В программе реализована возможность автоматического заполнения таблицы товаров и услуг одним из трех возможных алгоритмов:

- по данным о товарах и услугах, реализованных по договору, по которым еще не был оформлен отчет комитенту;

- по данным о товарах, поступивших по указанному агентскому договору от комитента;

- по данным конкретного документа поступления.

В шапке документа указывается порядок расчета агентского вознаграждения, информация о нем наследуется из агентского договора (помните, в самом начале мы говорили о том, что сведения эти в договоре указывать желательно, но не обязательно). Если в договоре порядок расчета вознаграждения не определен, его можно указать непосредственно в шапке отчета комитенту.

Размер агентского вознаграждения указывается для каждого товара или услуги из одноименной таблицы документа. Для каждой строки рассчитывается и сумма НДС вознаграждения.

Порядок отражения реализации посреднической услуги в бухгалтерском учете указывается на закладке Вознаграждение . Флаг Удержать комиссионное вознаграждение позволяет регулировать механизм оплаты агентского вознаграждения:

- если флаг установлен, то сумма вознаграждения удерживается из денежных средств, поступивших от покупателей в качестве оплаты за товары и услуги принципала;

- если флаг не установлен, то при проведении документа обычным способом регистрируется либо зачет аванса (если оплата принципалом агентских услуг была произведена ранее), либо задолженность принципала.

На закладке Счета учета расчетов задаются счет расчетов с контрагентом (для отражения взаиморасчетов по оказанию агентской услуги - по умолчанию cчет 62.01) и, в зависимости от выбранного метода оплаты агентского вознаграждения, либо счет расчетов с принципалом, либо счет расчета по авансам.

При удержании суммы вознаграждения из оплат покупателей устанавливается по умолчанию счет расчетов с принципалом 76.09. Если же оплата агентского вознаграждения осуществляется отдельным платежом от принципала, то здесь нужно указать другой счет - расчетов по авансам 62.02.

На закладке Денежные средства пользователем вручную указывается информация о поступивших от покупателя денежных средствах.

При проведении документа программа делает проводки:

Дебет 62.01 Кредит 90.01.1 - на сумму агентского вознаграждения - отражена выручка; Дебет 90.01.1 Кредит 68.02 - на сумму НДС с вознаграждения - отражен НДС.

Если вознаграждение удерживается из оплат покупателей, то также будет сделана проводка

Дебет 76.09 Кредит 62.01

На сумму агентского вознаграждения.

На сумму вознаграждения агент выставляет принципалу счет-фактуру, который регистрируется в программе непосредственно из документа Отчет комитенту .

На основании отчета комитенту можно зарегистрировать документ Списание с расчетного счета , с помощью которого оформляется факт передачи принципалу денежных средств за реализованные товары и услуги. Если сумма агентского вознаграждения была удержана из денежных средств, поступивших от покупателей, то в банковском документе автоматически проставится сумма поступлений за вычетом суммы агентского вознаграждения.

В противном случае в документ будет подставлена полная сумма оплат покупателей за товары и услуги принципала из текущего отчета комитенту.

Также на основании отчета комитенту можно ввести документ Поступление на расчетный счет , отражающий факт перечисления принципалом агентского вознаграждения. Этот документ вводится в том случае, когда флаг Удерживать агентское вознаграждение не установлен.

Нужно еще упомянуть о счетах-фактурах. В нашем примере, по итогам операции, в книгу продаж должны попасть два счета-фактуры: выставленный покупателю счет-фактура, но только в части стоимости оказанных нами собственными силами услуг по охране товаров; выставленный принципалу счет-фактура на сумму агентского вознаграждения (см. рис. 4).

Рис. 4

Учет у принципала в программе "1С:Бухгалтерия 8"

Рассмотрим теперь тот же самый пример с точки зрения принципала.

При передаче товаров на комиссию оформляется документ Реализация товаров и услуг с видом операции Продажа, комиссия . На основании этого документа впоследствии можно зарегистрировать документ Отчет комиссионера (агента) о продажах . Документ будет автоматически заполнен товарами, переданными на комиссию, в него необходимо будет затем добавить также и перечень реализованных в рамках агентского договора услуг. В документе Отчет комиссионера , также как и в отчете комитенту, указывается порядок расчета агентского вознаграждения, по умолчанию наследуемый из условий договора. Сумма вознаграждения рассчитывается для каждой услуги и каждого товара отчета.

На закладке Вознаграждение образом, аналогичным документу Отчет комитенту (принципалу) оформляется факт зачета агентского вознаграждения из стоимости оплаченных покупателями товаров и услуг.

Из отчета комитента можно оформить выданный счет-фактуру на реализованный товар и зарегистрировать полученный счет-фактуру на агентское вознаграждение - см. рис. 5.

Рис. 5

При проведении документа будут сформированы следующие проводки:

Дебет 90.02.1 Кредит 45.01 - реализация товаров, переданных на комиссию; Дебет 62.01 Кредит 90.01.1 - реализация товаров, переданных на комиссию; Дебет 90.03 Кредит 68.02 - НДС с реализации товаров; Дебет 62.01 Кредит 91.01 - реализация услуги по доставке; Дебет 90.03 Кредит 68.02 - НДС с реализации услуги по доставке; Дебет 76.09 Кредит 60.01 - на сумму вознаграждения комиссионера; Дебет 19.04 Кредит 60.01 - НДС с вознаграждения комиссионера.

Если вознаграждение удерживается в счет поступлений от покупателей, тогда еще будет сформирована проводка:

Дебет 60.01 Кредит 62.01 - зачет агентского вознаграждения в счет поступлений от покупателей.

Таким образом, мы проиллюстрировали, что в программе «1С:Бухгалтерия 8» (ред. 2.0) полностью автоматизирован самый сложный вариант операции по агентскому договору.

Отношения между сторонами по агентскому договору, как и в случаях с любыми доверительными отношениями, оформленными документально, построены на принципе доверия сторон друг к другу.

Без установления хороших отношений между сторонами агентского договора, нормальная работа ни одной, ни другой стороны невозможна. Но действия агента, всё же, необходимо контролировать.

Контроль за действиями агента

Методы и формы контроля агента доверителем должны быть прописаны в тексте соглашения.

С нашей точки зрения, наиболее удобной формой периодического контроля действий агента будет отчёт агента по агентскому договору в примерно таком виде и порядке.

При установлении долгосрочных и интенсивных деловых отношений между сторонами агентского соглашения целесообразно будет разбить отчёт агента на несколько этапов. Начнём с планирования действий. Например, в начале дня агент связывается с доверителем и согласовывает план действий на текущий день. Временной период можно выбирать произвольно, в зависимости от характера и количества совершаемых агентом действий.

В течение дня агент совершает сделки, встречи и представления, о важнейших из которых уведомляет клиента. Таким образом, наиболее ключевые моменты деятельности агента будет несложно держать под контролем, как и всю ситуацию в целом.

В конце дня при личной встрече или посредством различных видов связи, агент даёт развёрнутый отчёт о выполненной за день работе, даёт характеристику результатов, по возможности, прогнозирует дальнейшее развитие событий.

Необходимость отчета агента по агентскому договору

В работе агента зачастую имеют место траты и расходы, возникает необходимость ознакомить клиента лично с содержанием каких-либо бумаг. Об этом необходимо помнить, предусматривая описание формы отчёта агента в тексте агентского договора.

Необходимо установить порядок и сроки, в которые агент обязан отчитаться такие траты или сообщить о необходимости рассмотрения определённой бумаги или личного присутствия где-либо.

Финансовая сторона вопроса также не должна оставаться в стороне при составлении агентского соглашения, а именно, отчёт о тратах агента и правила предоставления документов или доказательств обоснованности таких трат.

Зачастую агент совершает все свои действия за счёт доверителя и получает за свою работу определённую плату. Дабы у доверенного лица не возникло соблазна неправомерно заработать на доверителе, необходимо финансовый отчёт и правила его составления агентом, обязательно включить в текст агентского договора.

Ниже расположен типовой бланк и образец отчета агента по агентскому договору, вариант которого можно скачать бесплатно.

Если вы имеете хоть какое-то отношение к хозяйственной сфере, вы наверняка не раз слышали об агентском договоре , он заключается повсеместно во всех сферах обслуживания и сделан для того чтобы обеспечить надежную работу своих работников. Какие особенности этого договора? В каких ситуациях он заключается и с кем? Давайте вместе разберемся с данными вопросами.

Принципал и агент - кто это, круг их прав и обязанностей

Так, в агентском договоре предусмотрены две стороны – агент и принципал. Эти объекты являются двумя обратными сторонами, как исполнитесь и заказчик определенной работы. Так, принципал дает указание на работу агенту, а тот уже выполняет свои обязанности, и если они были выполнены в полной мере, получает вознаграждение.

Если же агент действует через принципала, заключая с ним какие-либо договоренности, то несмотря на это, права и некие обязанности перед третьей стороной все равно берет на себя принципал. Если же, заключая договор с третьей стороной, агент говорит от себя, то все права и обязанности с принципала он перекладывает на себя.

Таким образом, у обоих сторон возникают определенные права и обязанности перед друг-другом и третьей стороной. Так, они могут отличаться в зависимости от договора или условий сделки, но в основном они выглядят так.

Права, которые есть у агента:

- Проводить сделки и встречи от имени принципала , в случае получения от него доверенности – пункт может иметь силу только тогда, когда это разрешает договор;

- Получать от принципала не только заработную плату, но и вознаграждение – обычно, суму надбавки тоже решает договор;

- Требовать надбавки, если были совершены действия, которые не входят в трудовые обязательства и являются обычными для делового оборота;

- Совершать сделки с другими агентами, если это предусматривает дело;

- В случае неисполнения условия договора или некачественного их исполнения отказаться от бессрочного договора и не требовать за работу заработную плату.

Помните, что если условия договора будут таковыми что агент может работать или оказывать услуги только для определенного круга лиц или в определенной местности, такой договор считается неправильным и ничтожным, а потому заключать его будет глупым решением, ведь вы можете потерять намного больше денег.

Обязанности, которые есть у агента:

- Точно выполнять работу, которую хочет принципал и выполнять его желания, исключением станут действия, которые не предусмотрены договором и трудовым кодексом.

- По первому же желанию принципала предоставлять ему отчеты по поводу того какая работа была сделана за определенный срок;

- Давать от чет о расходах и выплатах, которые были сделаны за деньги принципала;

- Не заключать подобные сделки с другими лицами , если действие должно происходить в той местности, а потому может противоречь интересам первого принципала – данное условия не является обязательным и зависит только от заключаемого договора.

Права, которые возникают у принципала:

- Право на ведение и предоставление отчетности о проведенной работы агента за определенный срок;

- Высказывать свое недовольство по поводу отчета;

- Отказать агенту в бессрочном договоре и не платить ему за работу, если она была не сделана или сделана некачественно;

- Выдвигать требования агенту по поводу отказа от работы с другими принципалами, если она находится на том же месте и вредит вашим интересам.

Обязанности, которые возникают у принципала:

- Заплатить агенту заработную плату за работу, а также вознаграждение, если были для этого основания – условия ЗП и вознаграждений должны быть прописаны в договоре;

- Если все действия которые совершает агент, должен совершать принципал, выдать объекту доверенность на его лицо;

- Дать агенту денег на все расходы, которые он может понести, а также оплатить все расходы, которые он уже понес по делу принципала.

Так, правонарушениями для данных объектов выступают правила, прописанные в договоре или документе соглашения, составлено в самом начале роботы принципала и агента. Так, если агент действует сам от своего имени, к его ошибкам и правонарушениям применяются правила комиссии. Если же это касается принципала или действий от его имени, то тут свою роль сыграют нормы договора поручения.

Но, помните, то условия наказания правонарушений или вообще все условия договора не должны противоречить правилам, которые прописаны в Гражданском законе российской Федерации об агенте, при том, что существует договор.

Так, у договора про заключение агентских отношений есть два очень важных условия:

- Предмет оглашения – в этом пункте будут перечислены все юридические и физические условия договора;

- Пункт определения — тут будет описано, как должен поступать агент и от чьего имени. Так, кроме основных от своего и от мни принципала, может быть выбрана смешанная форма в зависимости от сферы применения.

Так, согласно эти два пункта являются обязательными, ведь без них договор признается недействительным.

Также, если вы заключаете договор, обратите особое внимание на следующие моменты:

- Срок соглашения – на определенный период или же бессрочный;

- Величина вашего вознаграждения – этот пункт обязательный. Так как если его нет, договор может считать безвозмездным;

- Как должен отчитываться агент ;

- Есть ли какие-либо дополнительные обязанности или права у одной из сторон;

- Какие действия будут являться причиной для прекращения данного договора.

Отчет агента по договору агентирования

Отчетность в своих действиях является одной из самых главных задач для агента. Так, как в законодательстве России нет четких указаний по повод формы данного отчета, то он может составляться в свободной форме. Именно по этой причине так много споров возникает между агентом и принципалом по поводу того как должен выглядеть отчет о проведенных действиях.

Так, согласно всеобщему опыту, возникает определенная форма для того как должен выглядеть отчет агента. А потому, хоть в законе и нет четко установлено формы для этого отчета, на практике используется форма, установленная в законе как форма «О бухгалтерском учете».

Образец отчета:

Так, он должен содержать:

- Имя документа;

- Дата, когда он был составлен;

- Имя предприятия, которая составляла документ;

- Предмет договора – те действия, которые были совершены;

- Деньги или материалы, которые были потрачены;

- Данные о лицах, которые являются главными;

- Подписи тех лиц, которые были названы.

Данный документ является очень важным, так, если хотя бы один из пунктов не будет заключен, договор можно считать недействительным.

Отчет агента по агентскому договору — это способ контроля произведенных агентом действий по поручению принципала. О нем и поговорим сегодня.

Общие сведения про отчет агента по агентскому договору

Понятие и предназначение

Когда гражданское лицо или компания (исключения не составляют даже ) представляет свои интересы в деловой сделке, однако по различным причинам не может это делать лично, прибегают к помощи так называемых агентов. Он представляет лицо или компанию, осуществляя сделку и представляя интересы принципиала.

Немного терминологии. Принципиалом принято называть лицо, которое обращается к агенту и в своих интересах. Таким образом, создается форма отношений «принципиал — агент».

Агентские договора являются локальными документами, закрепляющие и оговаривающие все детали сделки. В агентский договор входит также цена за услуги, различные тонкости, в том числе юридические. И агентский договор, и отчет агента (документ, который агент обязан предоставить после оказания услуг) являются необходимым, как с точки зрения самих отношений с принципиалом, так и с точки зрения законодательства. Ниже мы подробно опишем, какие именно статьи гражданского кодекса регулируют процесс.

Разберем пример агентского договора, в случае, когда речь идет о продаже чего-либо, например автомобиля. Предположим, у человека в другом городе есть автомобиль, и (или ). Из-за ряда причин (работа, семья, состояние здоровья) хозяин авто не может ехать в другой город, а пригонять машину к нему смысла нет. Общаться с посредниками, автомастерскими и т.д. времени нет. На помощь приходят агенты, которые могут выполнить продажу или сдачу в аренду автомобиля от лица его собственника. После проведения сделки, агент получает остаток суммы (задаток, как правило, выплачивается заранее).

Роль договора

Агентские договора являются, пожалуй, самыми распространенными видами документированной договоренности в хозяйственной деятельности различных предприятий и компаний. Агентский договор заключается при строительной и , . Также услуги агентов используются при оказании информационной деятельности, в том числе переводы на иностранные языки.

Однако, при всей своей универсальности, агентские договора являются очень частой причиной многих споров (в том числе и судебных). Споры возникают не только между принципиалом и агентом, но и между налоговыми структурами и плательщиками налогов. Минимизация рисков — одна из основных задач принципиала прежде, чем начать сотрудничество.

За то, что агент выполнил свои обязательства, принципиал обязуется оплатить согласованную в договоре денежную сумму. Если в договоре не прописан срок оплаты, то в течение недели, после получения отчета. Однако этот порядок вещей может значительно нарушиться и измениться, если договор гласит о дополнительных нюансах расчета с агентом.

Основной целью отчета по агентскому договору является предоставить полную картину услуг, которые оказал агент, отобразить суть деятельности поэтапно, указывая при этом все промежутки времени и поточные финансовые траты.

Нормативное закрепление

Основным нормативным документом, который регулирует не только требования к формам и обязательствам сторон при составлении агентского договора и его отчета, но и все возникшие недоразумения:

- Пункт 1, статьи 1005 Гражданского Кодекса Российской Федерации гласит, что согласно агентским договорам одна сторона обязана за финансовую плату совершать юридические (и не только) действия от имени принципиала. Статьей 1005 не исключаются также случаи, когда агент может действовать от своего собственного лица в интересах принципиала. Однако во всех случаях поручения должны выполняться за счет принципиала.

- Согласно статье 1008 Гражданского Кодекса Российской Федерации агент после выполнения услуг должен предоставлять заказчику точный отчет о проведенной работе. Если сроки оплаты не оговорены, то принципиал должен оплатить услуги в течение недели.

Оформление отчета

Форма

К сожалению, однозначно сформированного образца агентского отчета не существует также как и формы. Поэтому организации имеют полное право оформлять отчет в произвольных формах либо согласно внутренним образцам, которые утверждены в учетных требованиях самих предприятий.

Главное на что следует обращать основное внимание — это стандарты и нормы деловых документов. Независимо от того, что форма отчета отсутствует, нормы делопроизводства должны строго выдерживаться. Отчет должен содержать:

- дату и номер (иногда требуется также время составления);

- , партнеров между которыми составлялся агентский договор;

- дата составления и номер именно того агентского договора, согласно которому формируют отчетный документ;

- срок, в течение которого составляется арендный договор.

После этого отчет должен содержать основные данные, которые принято оформлять в виде таблицы. Таблица содержит:

- порядковый номер;

- дату составления и саму суть операции;

- цена за агентские услуги;

- поточные финансовые траты.

Таблицы следует дополнять различными столбцами, которые содержат информацию о дополнительных тратах или сопутствующих сделках.

Завершение отчета представляет собой свободное (как правило) место для различных возражений, которые могли возникнуть в процессе выполнения поручения, например неоговоренные транспортные расходы.

Инструкция по заполнению

- Допускается заполнение отчета, как в печатном формате, так и в рукописном виде.

- Агентский отчет может быть оформлен на обыкновенном листе А4 или на специальном бланке.

- Самым главным в отчете является подлинная подпись агента. Каждый экземпляр договора и отчета активизируется именно при скреплении его подписями.

- Печати на бланках отчетов вовсе не обязательны. Применять штампы целесообразно только лишь тогда когда это требование записано в локальных нормативно-правовых актах самой организации (которую представляет принципиал).

Следует помнить, что агентский отчет должен всегда быть представлен в двух экземплярах.

Бланк отчета агента по АД можно скачать .

Образец отчета агента по АД реализации товаров

Бланк отчета агента по АД оказания услуг при УСН можно скачать .

Отчет агента по агентскому договору оказания услуг при УСН (образец)

Скачать бесплатно отчет агента по агентскому договору по поиску клиентов можно .

При реализации путевок по агентскому договору турагент обязан представлять туроператору отчет. На это обращают внимание и финансисты в своих письмах. Рассмотрим, каковы последствия, если турфирма несвоевременно оформит или вообще не оформит отчет. Порядок представления отчетаВ ходе исполнения агентского договора турагент обязан представлять туроператору отчеты в порядке и в сроки, которые предусмотрены договором (ст. 1008 Гражданского кодекса РФ). Если соответствующие условия в договоре отсутствуют, отчеты представляются по мере его исполнения либо по окончании действия. Форма отчета агента законодательно не установлена, обычно ее утверждают сами туроператоры (и приводят в качестве приложения к договору, заключенному с турагентом).

Оформление отчёта агента по агентскому договору

В противном случае отчет считается принятым принципалом.По смыслу ГК РФ представление отчетов является обязанностью агента (постановление ФАС Восточно-Сибирского округа от 18.11.2004 N А33-9809/04-С1-Ф02-4692/04-С2), а неисполнение этой обязанности может повлечь для агента неблагоприятные последствия. Так, например, до представления агентом отчета принципал вправе не выплачивать ему вознаграждение, а агент не может требовать от принципала возмещения понесенных при исполнении договора затрат (постановления Президиума ВАС РФ от 29.05.2007 N 16440/06, ФАС Московского округа от 27.12.2005 N КГ-А40/11734-05, от 02.03.2004 N КА-А40/11239-03).

Публикации legalnn

При этом отчет содержит следующие обязательные реквизиты: – наименование агента; – дату и номер агентского договора, по которому представляется отчет; – стоимость реализации туристского продукта; – содержание туристского продукта (перечень услуг); – размер вознаграждения турагента (при необходимости с выделенным НДС); – должность и инициалы лица, подписавшего отчет; – дату составления отчета. Последнему реквизиту нужно уделить особое внимание, ведь от этого зависит момент признания доходов и расходов у сторон сделки.

Важно

Так, датой признания дохода у турагента будет считаться дата поступления денежных средств от туриста (если договором предусмотрено, что турагент сам удерживает свое вознаграждение) либо дата поступления вознаграждения от туроператора. При этом размер вознаграждения подтверждается отчетом агента.

Отчеты агента не оформлены. чем это грозит?

Если в договоре не прописано иного, то к своему отчету агент должен приложить документы, подтверждающие расходы, которые совершены им за счет заказчика (п. 2 ст. 1008 ГК РФ). Принципал, изучив отчет агента, в течение месяца (либо в иной срок, определенный договором) вправе предоставить агенту возражения по проделанной работе (п.

3 ст. 1008 ГК РФ). Если о возражениях агенту не сообщено, то отчет считается принятым заказчиком. В течение недели после этого принципал должен оплатить агенту его услуги, если иной срок расчетов не предусмотрен договором или деловым обычаем (ст.

1006 ГК РФ). Если вместо отчета агент предоставит заказчику только документы, подтверждающие расходы, а сам отчет не предоставит, то у принципала появится повод не оплачивать услуги агента (постановление ФАС Дальневосточного округа от 24.07.2009 № Ф03-3022/2009 по делу № А73-10353/2008).

Отчет агента, который обоснует расходы принципала на поиск клиентов

Если выручка для целей налогообложения определяется по оплате, то задолженность перед бюджетом по НДС отражается у посредника после получения от комитента (доверителя) вознаграждения или по факту, если посредник удерживает сумму вознаграждения из денежных средств, полученных от покупателей. В соответствии с п.1 ст.156 НК РФ налогоплательщик при осуществлении предпринимательской деятельности в интересах другого лица на основе агентского договора определяет налоговую базу как сумму дохода, полученную им в виде вознаграждений (любых иных доходов) при исполнении такого договора.

Аналогичные положения были предусмотрены п.1 и 3 ст.4, а также п.2 ст.7 Закона РФ от 06.12.91 N 1992-1 «О налоге на добавленную стоимость»11 Налогового кодекса РФ. — М.: ИКФ «ЭКМОС», 2001. Ст.7. . Так, организацией в июне 2001 г.

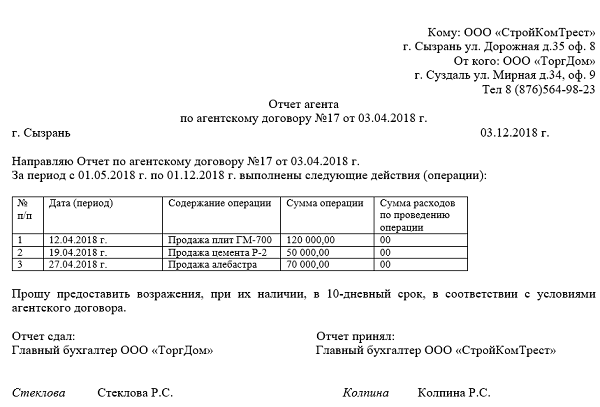

Отчет агента по агентскому договору – образец

Суть отчета агента По результатам своей работы агент должен предоставить своему партнеру отчет. В нем прописываются все сведения о проведенных в рамках договора услугах или продажах, а также средствах по этим сделкам.

Цель отчета – показать полную картину деятельности агента за определенный промежуток времени и дать возможность его доверителю удостовериться в том, что условия агентского договора выполняются в полной мере. Как составить отчет агента На сегодняшний день унифицированного образца отчета агента нет, так что предприятия и организации имеют право писать документ в произвольной форме или по внутреннему шаблону, утвержденному в учетной политике компании.

Следить нужно только за тем, чтобы документ соответствовал некоторым стандартам деловой документации и нормам делопроизводства, кроме того, в нем должны присутствовать определенные сведения.

Отчет агента

Внимание

Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. В соответствии с п. 2 ст. 9 Закона № 129-ФЗ первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты: а) наименование документа; б) дату составления документа; в) наименование организации, от имени которой составлен документ; г) содержание хозяйственной операции; д) измерители хозяйственной операции в натуральном и денежном выражении; е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; ж) личные подписи указанных лиц».

Образец отчета агента по агентскому договору

Организация «А» с организацией «Б» заключили агентское соглашение.Нужно ли в агентском соглашении прописывать фиксированный процент комиссионного вознаграждения? Обязательно ли составление отчета агентом? Рассмотрев вопрос, мы пришли к следующему выводу:Размер агентского вознаграждения может быть определен в договоре любым не противоречащим закону способом (в том числе в твердой сумме, в процентах или путем указания на способ его определения).Если размер агентского вознаграждения не может быть определен исходя из условий договора, агентское вознаграждение подлежит уплате в сумме, которая при сравнимых обстоятельствах обычно взимается за аналогичные услуги.Агент обязан представить принципалу отчет об исполнении поручения независимо от того, предусмотрена ли такая обязанность договором.

В заключение указывается то, что вторая сторона может возразить на предоставленную информацию в определенный промежуток времени (или к какой-то конкретной дате). Нюансы при оформлении отчета Отчет агента можно оформлять как в печатном виде, так и в рукописном, на фирменном бланке или на обычном листе А4 формата.

Главное условие здесь заключается в том, чтобы он содержал «живую» подпись представителя предприятия-агента (после получения своего экземпляра вторая сторона также должна завизировать документ). Удостоверять бланки отчета при помощи печатей не обязательно, т.к.

с 2016 года коммерческие компании (предприятия и организации) могут использовать в своей деятельности различного рода штампы только тогда, когда эта норма закреплена в их локальных нормативно-правовых актах.

Обязательно ли по агентскому договору отчет агента

Объектами агентского договора могут быть сделки по продажам, услугам, выполнению работ и т.д. Основные моменты агентского договора Обычно в соответствии с такого рода договорами, агент действует от своего имени, являясь как бы официальным представителем компании-доверителя.

При этом круг его прав и полномочий имеет определенные ограничения, нарушать которые чревато расторжением договорных отношений. Если объектом агентского договора являются какие-то товарно-материальные ценности, то они не становятся собственностью агента ни на каком этапе сделки, а переходят от продавца к покупателю без учета на счетах агента.

Поэтому даже при отсутствии в договоре условия об обязанности агента отчитываться об исполнении поручения агент обязан представить принципалу отчет.Поскольку унифицированной формы отчета агента не утверждено, стороны вправе самостоятельно разработать форму такого документа, включив в нее все необходимые реквизиты (смотрите, например, постановление ФАС Московского округа от 19.01.2010 N КА-А40/14841-09). Отчет агента является для принципала документом, подтверждающим произведенные расходы в виде агентского вознаграждения. В связи с этим при составлении отчета целесообразно соблюсти все требования, предусмотренные законодательством первичных учетных документов (письмо УФНС России по г. Москве от 05.04.2005 N 20-12/22797).

При отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора. Если агентским договором не предусмотрено иное, к отчету агента должны быть приложены необходимые доказательства расходов, произведенных агентом за счет принципала. Однако данная статья не содержит требований по форме и содержанию отчета агента, в связи с чем можно сделать вывод, что форма отчета должна определяться договором. При отсутствии согласования формы отчета, замене его другими документами (акты приемки работ, информационные материалы и др.) возникает много споров между сторонами. Таким образом, наличие отчета агента обязательно и вытекает из требований гражданского законодательства.