Пособие по безработице, назначаемое центром занятости (ЦЗН), рассчитывается на основании среднего заработка гражданина за последние 3 месяца. В статье разберем, как заполнить справку о среднем заработке для центра занятости: какие реквизиты обязательны для внесения в документ, как рассчитать средний заработок для справки в ЦЗН, кто должен подписывать справку для предоставления в центр занятости.

Справка о среднем заработке в ЦЗН: когда составляется

Справка о среднем заработке – документ, на основании которого орган занятости населения производит расчет суммы пособия, назначаемого безработному гражданину.

Справка входит в базовый пакет документов, необходимый для предоставления безработным гражданином при постановке на учет в ЦЗН.

Документ составляется работодателем по требования работника, который планирует встать на учет в центр занятости в качестве безработного.

Расчет суммы пособия по безработице производится на основании среднего заработка за последние 3 месяца работы, предшествующих приобретению гражданином статуса безработного. Таким образом, работник может обратиться за получением справки в следующем порядке:

- Если гражданин работает, но планирует встать на учет в ЦЗН сразу после увольнения, то справку можно запросить в отделе кадров или бухгалтерии за несколько дней до увольнения. В последний рабочий день работодатель выдаст сотруднику справку и трудовую книжку.

- В случае если гражданин не работает, но планирует зарегистрироваться в ЦЗН в качестве безработного, то для получения справки ему необходимо обратиться к последнему работодателю.

Как заполнить справку о среднем заработке для центра занятости: пошаговая инструкция

В 2018 году справка о среднем заработке для центра занятости составляется на бланке, утвержденном приказом Минтруда №16-5/В-421 от 15.08.2016 года.

При составлении справки работодателю необходимо указать:

- обязательные реквизиты организации;

- данные о работнике (ФИО, должность);

- средний заработок за 3 месяца;

- период работы за 12 календарных месяцев;

- периоды, исключаемые из расчета среднего заработка.

Как заполнить справку о среднем заработке для центра занятости – расскажем ниже.

Шаг-1. Заполнение обязательных реквизитов

На первом этапе бухгалтеру необходимо заполнить обязательные реквизиты документа, а именно:

- ИНН и ОКВЭД организации;

- ФИО сотрудника (бывшего сотрудника), которому выдается справка;

- период работы сотрудника в организации (с_____ г. по _______г.);

- полное наименование организации.

Форма справки предполагает наличие у организации угловой печати с реквизитами, которую необходимо проставить в левом верхнем углу документа. Если фирма работает без углового штампа, то справка для ЦЗН должна быть оформлена на фирменном бланке.

Шаг-2. Расчет среднего заработка

Основная информация, которая должна содержаться в справке для ЦЗН – средний заработок для начисления пособия.

Сумма среднего заработка рассчитывается в соответствие с порядком, утвержденным приказом Минтруда №62 от12.08.2003 года.

Расчетным периодом для определения размера среднего заработка для ЦЗН является 3 календарных месяца, предшествующих месяцу постановки гражданина в качестве безработного. К примеру, расчетный период для среднего заработка сотрудника, который 10.09.2018 года уволился, а 24.09.2018 года обратился в ЦЗН для постановки на учет, составляет 3 месяца – с 01.06.2018 года по 31.08.2018 года.

В расчете среднего заработка учитывается вся сумма дохода, полученная сотрудником в течение отчетного периода, а именно:

- оклад;

- премии, надбавки;

- доплаты за переработку, работу в выходные и праздничные дни, т.п.;

- материальная помощь.

В то же время в расчет среднего заработка для ЦЗН не включаются суммы, выплаченные в связи с:

- временной нетрудоспособностью (на основании больничного листа);

- отпуском по уходу за ребенком до 3-х лет;

- командировкой.

Период пребывания сотрудника на больничном, в командировке, в декретном отпуске из расчета среднего заработка исключаются. Также в расчетный период не включается отпуск за свой счет, время, в течение которого сотрудник отсутствовал на работе в связи с простоем.

Рассмотрим пример. 06.07.2018 года Щукин уволился с работы в ООО «Контур», 16.07.2018 года обратился в ЦЗН для постановки на учет в качестве безработного.

Сотрудник Службы занятости сообщил Щукину о необходимости предоставления справки о среднем заработке, в связи с чем Щукин обратился к бывшему работодателю – ООО «Контур».

Бухгалтер ООО «Контур» рассчитал средний заработок Щукина за 3 месяца, предшествующих дате увольнения – за период с 01.04.2018 года по 30.06.2018 года.

В течение расчетного периода Щукин находился в отпуске за свой счет (4 дня – с 16 по 19 апреля 2018 года), а также был направлен в командировку (5 дней – с 18 по 22 июня 2018 года). Указанные периоды из расчета среднего заработка исключаются, командировочные выплаты в расчете не учитываются.

Расчет сумм, начисленный Щукину за расчетный период (01.04.2018 – 30.06.2018), представлен в таблице:

| Отчетный период | Количество рабочих дней в отчетном месяце | Количество дней, в течение которых сотрудник находился на работе | Сумма начисленного вознаграждения в отчетном периоде |

| Апрель 2018 | 21 | 17 | 17.365 руб. |

| Май 2018 | 20 | 20 | 21.450 руб. |

| Июнь 2018 | 20 | 15 | 23.450 руб. |

| ИТОГО | 61 | 52 | 62.265 руб. |

В сумму дохода, полученного Щукиным в июне, включена зарплата (21.450 руб.) и командировочные расходы (2.000 руб.). Время, в течение которого Щукин находился в командировке, а также начисленные за данный период суммы (средний заработок и командировочные расходы) из расчета исключаются. Таким образом, сумма дохода Щукина за июнь, учитываемая при расчете среднего заработка, определяется так:

(23.450 руб. – 2.000 руб.) / 20 дн. * 15 дн. = 16.087,50 руб.

Общий доход Щукина за 3 месяца составил 54.902,50 руб. (17.365 руб. + 21.450 руб. + 16.087,50 руб.)

Рассчитаем средний заработок Щукина для отражения в справке для ЦЗН:

54.902,50 руб. / 52 дн. * 61 дн. / 3 мес. = 21.468,28 руб.

Расчетная сумма среднего заработка отражается в соответствующей графе справки («Средний заработок за последние 3 месяца составил ___руб.___коп.») цифрами и прописью.

Шаг-3. Отражение информации и периоде работы

Сумма пособия по безработице рассчитывается на основании среднего заработка при условии, что в течение 12-ти месяцев, предшествующих поставке безработного на учет в ЦЗН, гражданин проработал не менее 26-ти недель.

В связи с этим работодатель отражает в справке период работы сотрудника за последние 12 месяцев («В течение 12 месяцев, предшествующих увольнению, имел(а) ___ календарных недель оплачиваемой работы»).

Данные о периоде работы отражаются в рабочих днях или часах, в зависимости от формы учета рабочего времени, установленной на предприятии, а также с учетом длительности рабочего дня.

Например, «В течение 12 месяцев, предшествующих увольнению, имел 35 календарных недель оплачиваемой работы на условиях полного рабочего дня – 8-часовой рабочий день при 5-дневной рабочей неделе с 01.01.2018 года по 31.05.2018, на условиях неполного рабочего дня – 4-часовой рабочий день при 5-дневной рабочей неделе с 01.06.2018 года по 01.08.2018».

Также в справке о среднем заработке отражаются периоды, исключаемые из расчетного (период с____г. по ______г., причина).

Например, «Наличие в течение 12-ти месяцев, предшествующих увольнению, периодов, не включенный во время оплачиваемой работы:

с 01.04.2018 г. по 05.04.2018 г. – отпуск без сохранения зарплаты

с 12.06.2018 г. по 17.06.2018 г. – период временной нетрудоспособности».

Шаг-4. Подписание справки

Справка о среднем заработке для ЦНЗ подписывается главным бухгалтером и руководителем, после чего скрепляется печать организации. В случае, если справка оформлена не на фирменном бланке, то обязательно наличие на документе углового штампа с реквизитами.

Образец заполнения справки для ЦЗН можно скачать здесь ⇒ .

Когда происходит расторжение трудового контракта с работником, он сразу после этого может не трудоустроиться, а встать на учет в службе занятости по месту жительства. Чтобы осуществить данную процедуру этот государственный орган потребует собрать определенный пакет документов, среди которых особое место занимает справка о среднем заработке для центра занятости.

Справка о среднем заработке для центра занятости представляется уволившимся работником в эту службу для постановки на учет и получения им пособия по безработице.

Эти суммы бывшему работнику данной службой будут выплачиваться в установленный период, во время которого для него будет подыскиваться новое место работы.

При этом встать на учет человек может и без этой справки, так как она не входит в состав обязательных при этой процедуре документов. Но если уволенный работник ее не предоставит, расчет пособия будет осуществлять по минимальным размерам согласно нормам права. Это правило закрепляется законодательством о занятости.

Внимание! Не имеет смысла бывшему работнику брать на старом месте справку о среднем заработке, если с ним был прекращен за совершенный им проступок, например, он был . Специалист биржи труда может посмотреть эту информацию в трудовой человека, который оформляется на учет. Центр занятости будет осуществлять ему начисления пособия по минимальным размерам в любом случае.

В какой момент нужно выдать справку

Справка о среднем заработке для определения пособия по безработице не входит в состав обязательных документов, которые администрация должна оформлять в момент расторжения трудового договора с работником.

Она составляется при поступлении запроса уволенного или увольняющегося человека на руководителя фирмы. Согласно законодательству этот документ бухгалтерия обязана составить ему в течение трех дней с момента подачи заявления на формирование этого бланка.

За исключением, случая когда он попросил выдать ее, являясь еще работником фирмы. В этом случае оно оформляться и передается увольняемому в последний день работы этого человека.

Внимание! Работник, который увольняется, может ее запросить сразу же в момент увольнения или же обратиться чуть позже. Работодатель не имеет права отказать ему в этой просьбе, даже если с момента прекращения действия договора с этим человеком прошел год и более длительный период.

За какой период необходимо указывать сведения (за сколько месяцев)

Закон о занятости регламентирует, что справка о среднем заработке для центра занятости должна составляться за три полных месяца, которые предшествовали дате увольнения сотрудника.

Это норма отличает данный процесс определения среднего заработка от расчета по общему правилу. Например, при увольнении 18 сентября, берется расчетный период с 01 июня по 01 сентября.

Из этого времени бухгалтер должен исключить следующие периоды:

- Время отпуска, когда за этим местом сохранялось его место работы и выплачивались отпускные;

- Периоды нетрудоспособности;

- Время простоев, которые произошли не по вине самого работника;

- Время отгулов;

- Время осуществления ухода за ребенком, предоставляемой сотруднику дополнительно, за которое производилась оплата;

- Период забастовки, когда уволенный не принимал в ней участие, но из-за нее не мог работать;

- Время, когда сотрудник не работал с выплатой зарплаты полностью либо частично.

- Периоды, когда работник использовал свои отгулы.

Внимание! На практике может сложиться так, что данный расчетный период не будет содержать ни зарплаты работника, ни отработанных дней в действительности. Тогда в качестве расчетного периода можно взять предшествующие этому времени полные три месяца.

Справка о среднем заработке для центра занятости бланк 2019 образец

Внимание! Существует установленная Минтрудом форма бланк для подачи сведений в центр занятости о среднем заработке. А также в каждом городе центр занятости может разработать свой бланк.

Справка о среднем заработке в центр занятости образец заполнения 2019

Существует два вида этой справки. Есть официальная форма, которая была разработана и введена в действие Минтрудом в 2016 году. Рассмотрим как правильно ее заполнить. Необходимо отметить, что официальных правил по составлению справки не существует.

Образец заполнения справки для центра занятости по форме Минтруда

В верхнем правом углу нужно поставить штамп с реквизитами фирмы. Напротив него слева записываются коды ИНН и ОКВЭД. Последний ставится без текстовой расшифровки.

В графе «Выдана гр.» указываются полные Ф.И.О. сотрудника, для которого заполняется документ. После этого в графах «С» и «По» проставляются даты, определяющие начало и окончания периода работы на предприятии. Под ними записывается полное название фирмы или Ф.И.О. предпринимателя.

Следом нужно указать цифрами количество недель, в течение которых он работал в компании за последние 12 месяцев.

Дальше отражаются графы, где нужно указывать количество часов в день и количество дней в неделю, в течение которых сотрудник выполнял обязанности на условиях полного и сокращенного рабочего дня. Если труд осуществлялся неполный день, то в графу ниже нужно записать статью ТК, послужившей основанием для определения такого графика.

Дальше следует блок граф из 7 штук (у нас 5 штук – сократили, так как не помещалось), в которые нужно занести периоды за последние 12 месяцев, во время которых сотрудник не получал зарплаты (это может быть отпуск без оплаты, больничный лист, простой и т. д.). Сведения указываются в следующем виде - даты начала и завершения этого периода, а также его название.

В графу «Справка выдана на основании» записываются сведения о документах, на основании которых производилось заполнение.

Справка должна быть подписана директором и главным бухгалтером, с расшифровкой их подписей, после чего ниже проставляются дата оформления справки и контактный телефон для уточнения информации.

Если какая-то из строк не используется (например, в условиях короткого дня трудовые обязанности он не исполнял), в этих графах ставиться прочерк.

Кроме этого, каждый их субъектов страны наделен правом разработать и ввести в действие свой бланк справки. При этом чаще всего региональные органы требуют предоставления им справок по собственной форме. Обычно, этот вариант более простой, и содержит меньшее количество обязательных полей для внесения данных.

Образец заполнения справки для центра занятости г. Москва

Далее после слов «Выдана гр.» нужно записать полные Ф.И.О. лица, кому составляется справка. Ниже в графах «С» и «По» записываются даты, в течение которых он работал на данном предприятии, а в следующей графе записывается название фирмы (Ф.И.О. предпринимателя).

Затем необходимо вписать код деятельности в виде цифр (расшифровка словами не требуется).

После этого следуют строки, где необходимо проставить количество часов в день и дней в неделю, в течение которых он работал на условиях полного или короткого рабочего дня.

Если у сотрудника был установлен неполный день работы, то обязательно нужно в соответствующей графе сделать ссылку на статью ТК РФ, по которой это было сделано.

Бухгалтеру необходимо предварительно определить средний заработок за предыдущие 3 месяца, и внести в справку его размер сначала цифрами, а затем прописью.

Если за последние 12 месяцев у работника были периоды отпуска без оплаты, по уходу за ребенком, периоды простоев, нетрудоспособности и т. д. – их нужно указать ниже в следующей форме: период начала и завершения, а также причина периода.

В графе «Справка выдана на основании» нужно отразить реквизиты и названия документов, из которых брались необходимые для заполнения сведения.

После заполнения справку подписывает руководитель компании и главный бухгалтер, ставится оттиск печати (при ее наличии).

Ниже нужно записать дату заполнения документа и номер, по которому можно будет связаться с ответственным лицом для уточнения данных.

Ответственность за не выдачу справки

Трудовое законодательство не определяет как таковое наказание, если работнику не была выдана при увольнении, либо при подаче письменного запроса, справка о среднем заработке для центра занятости.

Но поскольку этот документ является обязательным, который работодатель должен оформлять для сотрудника при подаче письменного запроса последним может обратиться в госорганы для защиты своих прав.

Он наделен правом подать жалобу в:

- Трудинспекцию;

- Прокуратуру;

- Судебные органы.

КОАП устанавливает следующую ответственность за нарушения ТК легкой тяжести, не повлекшие причинение вреда здоровью либо жизни:

- Для должностного лица - вынесение предупреждения либо штраф от 1 до 5 тыс. руб.

- Для юридического лица - штраф от 30 до 50 тыс. руб.

Предупреждение - это мера наказания, которая выражается в официальном письменном порицании виновного лица.

Если нарушение повторно:

- Для должностного лица - штраф от 10 до 20 тыс. руб.;

- Для юридического лица - штраф от 50 до 70 тыс. руб.

Справка о заработной плате — документ, в котором содержится информация о начислениях сотрудника за определенный период времени, а также сведения о продолжительности трудового стажа, должности и данные о работодателе.

Ситуации, в которых может потребоваться информация о средней зарплате, довольно много, например:

- оформление заявки на получение кредита, займа или ссуды;

- при постановке на учет в центре занятости населения;

- для получения визы иностранного государства;

- оформление социальных пособий и страховых выплат (пенсий и больничных);

- судебные разбирательства и споры;

- получение субсидий, установленных законом.

Отметим, что для каждого случая может быть использована разная форма справки о среднем заработке. Получить официальный документ имеет право любой работник, даже уволенный. Причем работодатель обязан выдать сведения о зарплате в течение трех дней с момента обращения на основании ст. 62 ТК РФ. Ниже вы найдете образец заполнения справки о среднем заработке для каждого конкретного случая.

Документы при увольнении

Всем увольняющимся работникам, независимо от причины прекращения трудовой деятельности, работодатель обязан предоставить следующую документацию:

Формируйте сведения о зарплате в унифицированной форме документа, утвержденной Приказом Минтруда России от 30.04.2013 № 182н. Информация в форме № 182н формируется за период, отработанный в текущем году, а также за два предшествующих календарных года.

Скачать бланк о среднем заработке формы № 182н

Образец заполнения справки о среднем заработке

При увольнении работника на пенсию может потребоваться другой документ, например, справка о среднем заработке для Пенсионного фонда. В данной форме указываются не только суммы начисленной зарплаты, но и суммы страховых отчислений, произведенных работодателем в счет застрахованного лица (работника). Сведения формируются за весь период трудовой деятельности. На основании данного документа представители Пенсионного фонда производят расчет размера страховой пенсии.

Данные для центра занятости населения

Уволившемуся работнику, помимо положенной законом документации, может потребоваться справка в ЦЗН о среднем заработке. Информация необходима сотрудникам ЦЗН для расчета и назначения пособия по безработице (п. 2 ст. 3 Федерального закона от 19.04.1991 № 1032-1). Для подготовки сведений используйте унифицированный бланк, утвержденный в Письме Минтруда от 15.08.2016 № 16-5/В-421. Но нарушением не будет считаться предоставление другой формы, в которой содержатся все необходимые реквизиты.

Порядок расчета и назначения государственного пособия по безработице закреплен в Постановлении Минтруда от 12.08.2003 № 62.

Бланк справки о среднем заработке для назначения выплат безработным

Сведения для кредитных организаций

Большинство банковских организаций, предоставляющих кредиты, рассрочки и финансовые займы, отказались от индивидуальных бланков в пользу 2-НДФЛ. Почему? Налоговая форма КНД 1151078 содержит все необходимые реквизиты и данные не только о физическом лице и его доходах, но и о его работодателе. Тем более за ошибки и неточности в налоговом документе предусмотрена административная ответственность и штрафы.

Обратите внимание, что чиновники разработали и утвердили новую структуру отчетности по форме 2-НДФЛ, согласно Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@. Теперь заполняются два бланка: один — для налоговой инспекции, а второй — для сотрудника. Для предоставления сведений в банк, например, для получения ипотечного или потребительского кредита, используйте новый бланк 2-НДФЛ (для работника).

Бланк 2-НДФЛ

Образец справки о зарплате для банка

Оформляем визу, социальные пособия или субсидии

Для получения визы на въезд в иностранное государство представители иностранного посольства требуют подтверждение официального трудоустройства гражданина. Некоторые представители европейских стран также предпочитают 2-НДФЛ, объясняя это тем, что налоговая форма КНД 1151078 является документальным подтверждением трудоустройства, а справка о среднем заработке для визы может быть легко подделана.

Для получения социальных пособий и прочей финансовой помощи, например в органах социальной защиты населения, тоже потребуют подтвердить средний доход. Это необходимо для установления льготного статуса обратившемуся гражданину.

Справка о среднем заработке для соцзащиты (образец) не имеет унифицированной формы и составляется в произвольном порядке. При формировании сведений укажите обязательные реквизиты:

- наименование организации, ее регистрационные и контактные данные;

- фамилия, имя и отчество (если есть) сотрудника, должность;

- информация о начислениях с помесячной разбивкой.

Аналогичным образом составляется и бумага для получения субсидий.

Справка о среднем заработке для субсидий, образец

Справка о среднедневном заработке для суда, образец

Подтвердить свои доходы и прочие поступления могут потребовать в суде. Например, при назначении алиментов, при рассмотрении дела о причинении материального ущерба или при нарушении Трудового кодекса. Необходимость в предоставлении данных определяет прокурор или адвокат. Заполняйте документ в соответствии со ст. 139 ТК РФ.

Как заполнить для больничных и пособий с предыдущей работы

Справка о среднем заработке для больничного (образец формы № 182н) должна быть предоставлена сотруднику в день его увольнения или в последний рабочий день, причем обязательно. Документ необходим для предоставления по новому месту работы, чтобы учесть страховые периоды и начисленный заработок в расчете пособия по временной нетрудоспособности и в связи с материнством.

Если сотрудник предоставил форму 182н с прошлого места работы после назначения и выплаты пособия, работодатель обязан сделать перерасчет. Такие правила действуют на все пособия, выплаченные в течение трех лет по новому месту работы, предшествующих дню предоставления документа.

Каковы особенности расчета средней заработной платы для определения пособия по безработице? Какой расчетный период необходимо брать для исчисления среднего заработка? Какие выплаты включаются в расчет среднего заработка? Как рассчитать средний заработок, если у сотрудника был заработок только в месяце увольнения? Как определяется средний заработок с учетом премий? В каком порядке рассчитывается средний заработок при повышении размеров надбавок?

Сотрудники Минтруда в Письме от 15.08.2016 № 16-5/В-421 рекомендовали форму справки о среднем заработке за последние три месяца работы, которая выдается по последнему месту работы. Данная справка выдается увольняемому или бывшему работнику для получения им пособия по безработице в службе занятости населения по месту жительства. В статье напомним, как рассчитывается средний заработок для заполнения такой справки.

Согласно п. 2 ст. 3 Закона РФ № 1032-1 справка о среднем заработке за последние три месяца по последнему месту работы необходима уволенному работнику для получения пособия по безработице в службе занятости.

К сведению:

Данную справку работодатель обязан выдать по письменному заявлению работника не позднее трех рабочих дней со дня подачи такого заявления (ст. 62 ТК РФ).

Несмотря на то, что Минтруд в своем письме рекомендовал форму справки, ее применение не является обязательным. Это значит, что если указанная справка составлена работодателем в произвольной форме, но содержит сведения, необходимые для определения размера и сроков выплаты пособия по безработице, то оснований для отказа в ее принятии нет. Такие разъяснения представлены в письмах Минтруда РФ от 15.08.2016 № 16-5/В-421, Роструда от 08.11.2010 № 3281-6-2.

Обратите внимание:

Справку о среднем заработке за последние три месяца по последнему месту работы гражданин может получить в архивной организации. Такая справка также будет принята сотрудниками органов соцзащиты для расчета пособия по безработице. Данные разъяснения представлены в п. 20 Информации Минтруда РФ от 05.03.2013 .

Какие реквизиты должна содержать справка, составленная в произвольной форме?

Итак, в справке, составленной в произвольной форме, должны быть указаны следующие сведения:

- наименование, ИНН и юридический адрес учреждения, в котором работал гражданин;

- Ф. И. О. работника полностью;

- период его работы и должность (так же, как они указаны в трудовой книжке);

- сведения об условиях работы (полный или неполный рабочий день);

- размер среднего заработка за последние три месяца работы;

- сведения о наличии в течение 12 месяцев, предшествовавших увольнению, периодов, не включенных во время оплачиваемой работы, – когда сотрудник не трудился, но за ним сохранялся средний заработок (например, отпуска по беременности и родам, отпуска по уходу за ребенком, временной нетрудоспособности, командировок и т. д.);

- основание для выдачи справки (лицевые счета, платежные документы);

- подписи руководителя и главного бухгалтера организации, оттиск печати.

Расчет среднего заработка.

В настоящее время расчет среднего заработка необходимо производить в соответствии с Порядком исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержденным Постановлением Минтруда РФ от 12.08.2003 № 62 (далее – Порядок № 62).

Средний заработок необходим для определения размера пособия по безработице, выплачиваемого уволенным гражданам. Оно начисляется гражданам с первого дня признания их безработными (п. 3 ст. 31 Закона РФ № 1032-1). Согласно п. 1 ст. 34 Закона РФ № 1032-1 гражданам, уволенным по любым основаниям в течение 12 месяцев, предшествовавших началу безработицы, имевшим в этот период оплачиваемую работу не менее 26 недель на условиях полного рабочего дня (полной рабочей недели) или на условиях неполного рабочего дня (неполной рабочей недели) с пересчетом на 26 недель с полным рабочим днем (полной рабочей неделей) и признанным в установленном порядке безработными, начисляется:

а) в первом (12-месячном) периоде выплаты:

- за первые три месяца – в размере 75% их среднемесячного заработка (денежного довольствия), исчисленного за последние три месяца по последнему месту работы (службы);

- за следующие четыре месяца – в размере 60%;

- в дальнейшем – в размере 45%, но во всех случаях не выше максимальной величины пособия по безработице и не ниже его минимальной величины, увеличенных на районный коэффициент;

б) во втором (12-месячном) периоде выплаты – в размере минимальной величины пособия по безработице, увеличенной на районный коэффициент. Данный период касается безработных граждан, которые не трудоустроены по истечении первого периода выплаты пособия по безработице. Они имеют право на повторное получение пособия по безработице, если иное не предусмотрено законом. Общий период выплаты пособия гражданину не может превышать 24 месяца в суммарном исчислении в течение 36 месяцев (п. 5 ст. 31 Закона РФ № 1032-1).

К сведению:

На 2016 год Постановлением Правительства РФ от 12.11.2015 № 1223 установлены следующие величины пособия по безработице:

- минимальная – 850 руб.;

- максимальная – 4 900 руб.

Расчетный период для исчисления среднего заработка для расчета пособия по безработице

Пунктом 3 Порядка № 62 установлено, что средний заработок работника исчисляется за последние три календарных месяца (с 1-го числа по 1-е число), предшествующих месяцу увольнения.

Пример 1

Работник уволился 07.11.2016. Какой расчетный период нужно взять для заполнения справки?

В этом случае расчетным будет период с 01.07.2016 по 31.10.2016.

Обратите внимание:

Если сотрудник увольняется в последний день месяца, в расчетный период можно включить месяц увольнения, но только в том случае, если средний заработок будет больше (Определение ВС РФ от 08.06.2006 № КАС06-151).

Пример 2

Сотрудник уволился 31.10.2016. Какой расчетный период необходимо взять в данном случае?

В рассматриваемом случае в качестве расчетного можно взять период с 01.07.2016 по 31.10.2016, если средний заработок, исчисленный за этот период, будет больше, чем средний заработок за период с 01.06.2016 по 30.09.2016. Средний заработок может оказаться выше, например, если в месяце увольнения работнику была выплачена премия.

Обращаем ваше внимание на п. 4 Порядка № 62, в котором сказано, что из расчетного периода должны исключаться дни, когда:

- за работником сохранялся средний заработок в соответствии с законодательством РФ;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ;

- работнику предоставлялись дни отдыха (отгулы) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работы и в других случаях в соответствии с законодательством РФ.

Как определить расчетный период, если он полностью состоит из исключаемых из него дней в соответствии с п. 4 Порядка № 62? В этом случае средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период времени, равный расчетному (п. 5 Порядка № 62).

Пример 3

Сотрудница уволилась в последний день отпуска по уходу за ребенком – 07.11.2016. До этого у нее был отпуск по беременности и родам. Как определить расчетный период?

В связи с этими отпусками сотрудница отсутствовала на работе с 20.06.2013 по 07.11.2016. Таким образом, расчетный период, определенный по общим правилам, полностью состоит из исключаемых из него дней. Следовательно, в качестве расчетного необходимо взять период с 01.03.2013 по 31.05.2013.

Как определить расчетный период, если сотрудник в течение расчетного периода и до него не имел фактически начисленной заработной платы или фактически отработанных дней? Средний заработок в данном случае определяется исходя из суммы заработной платы, начисленной за фактически отработанные сотрудником дни в месяце увольнения (п. 6 Порядка № 62).

Пример 4

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016. Как определить расчетный период?

В этом случае расчетным периодом будет период работы данного сотрудника в учреждении, то есть с 01.11.2016 по 23.11.2016.

Выплаты, которые включаются в расчет среднего заработка.

В силу п. 2 Порядка № 62 при расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемых в соответствующей организации, независимо от источников этих выплат, к которым относятся:

- , начисленная работникам по тарифным ставкам (должностным окладам) за отработанное время, по сдельным расценкам, выданная в неденежной форме;

- денежное вознаграждение, начисленное за отработанное время лицам, замещающим государственные должности;

- заработная плата, начисленная преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх уменьшенной годовой учебной нагрузки (учитывается в размере 1/10 за каждый месяц расчетного периода независимо от времени начисления);

- разница в должностных окладах работников, перешедших на нижеоплачиваемую работу (должность) с сохранением размера должностного оклада по предыдущему месту работы (должности);

- заработная плата, окончательно рассчитанная по завершении календарного года, обусловленная системой оплаты труда (учитывается в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления);

- надбавки и доплаты к тарифным ставкам (должностным окладам) за профессиональное мастерство, классность, квалификационный разряд (классный чин, дипломатический ранг), выслугу лет (стаж работы), особые условия государственной службы, ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, исполнение обязанностей временно отсутствующего работника без освобождения от основной работы, руководство бригадой;

- выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

- премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет;

- другие виды выплат в соответствии с действующими в организации системами оплаты труда.

Обратите внимание:

Как уже было сказано, п. 4 Порядка № 62 установлены периоды, которые исключаются из расчетного. Выплаченные за это время суммы также не учитываются при расчете среднего заработка.

Формула расчета среднего заработка.

Пунктом 7 Порядка № 62 предусмотрено, что для определения среднего заработка необходимо использовать средний дневной заработок, который исчисляется по формуле:

К сведению

При установлении работнику неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю пятидневной (шестидневной) рабочей недели, приходящихся на время, отработанное в расчетном периоде.

Пример 5

Сотрудник уволился 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок для составления справки для службы занятости.

Сумма заработной платы, фактически начисленной работнику за расчетной период, составит 94 000 руб. (32 000 + 30 000 + 32 000).

Количество фактически отработанных дней за расчетный период – 66 рабочих дней (23 + 22 + 21), где 23, 22 и 21 – это количество рабочих дней согласно производственному календарю за август, сентябрь и октябрь 2016 года соответственно.

Средний дневной заработок работника будет равен 1 424,24 руб. (94 000 руб. / 66 раб. дн.).

Средний заработок составит 31 333,28 руб. (1 424,24 руб. x 22 раб. дн.).

Формула расчета среднего заработка при суммированном учете рабочего времени.

В пункте 8 Порядка № 62 сказано, что при определении среднего заработка работника, которому установлен суммированный , используется средний часовой заработок, определяемый следующим образом:

Приведем пример расчета среднего заработка.

Пример 6

Сотрудник был уволен 07.11.2016. Расчетный период с 01.08.2016 по 31.10.2016 отработан полностью. В расчетный период работнику был установлен суммированный учет рабочего времени. Количество рабочих часов по графику 40-часовой рабочей недели в соответствии с производственным календарем за 2016 год следующее:

- в августе – 184 часа, отработано 176 часов, заработная плата – 28 000 руб.;

- в сентябре – 176 часов, отработано 182 часа, заработная плата – 32 000 руб.;

- в октябре – 168 часов, отработано 170 часов, заработная плата – 30 000 руб.

Рассчитаем средний заработок работника для составления справки для службы занятости.

Итак, вначале определим средний часовой заработок. Он будет равен 170,45 руб. ((28 000 руб. + 32 000 руб. + 30 000 руб.) / (176 ч + 182 ч + 170 ч)).

Средний заработок работника составит 29 999,20 руб. (170,45 руб. x ((184 ч + 176 ч + 168 ч) / 3 мес.)).

Расчет среднего заработка в случае, если у сотрудника был заработок только в месяце увольнения.

Пример 7

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016 по 23.11.2016. В этом случае расчетным будет период работы данного сотрудника в учреждении. За расчетный период его заработная плата составила 28 000 руб. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок.

Сумма выплат, включаемых в расчет среднего заработка, начисленных ему за этот период, равна 28 000 руб., количество отработанных дней – 17. Количество рабочих дней по производственному календарю за ноябрь 2016 года – 21.

Средний заработок работника составит 34 588,24 руб. (28 000 руб. / 17 раб. дн. x 21 раб. дн.).

Расчет среднего заработка с учетом премий.

Пунктом 9 Порядка № 62 установлен порядок расчета среднего заработка с учетом премий в зависимости от вида премии: ежемесячная, квартальная или годовая. Рассмотрим каждую премию более подробно.

При расчете среднего заработка необходимо учитывать:

1) ежемесячные премии и вознаграждения – не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода.

Пример 8

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан им полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, ему ежемесячно выплачивалась премия в размере 6 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Вначале определим фактически начисленную работнику сумму за расчетный период. Она составит 112 000 руб. (32 000 руб. + 30 000 руб. + 32 000 руб. + 6 000 руб. x 3 мес.). Количество фактически отработанных дней за расчетный период – 66 рабочих дней.

Средний дневной заработок сотрудника будет равен 1 697 руб. (112 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22 (66 раб. дн. / 3 мес.).

Средний заработок работника составит 37 334 руб. (1 697 руб. x 22 раб. дн.).

Обратите внимание:

Если работнику за один месяц начислены две премии за один показатель, для расчета надо взять ту премию, сумма которой больше.

2) премии и вознаграждения за период работы, превышающий один месяц, – не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода.

Пример 9

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 равна:

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Также ему ежемесячно выплачивалась премия в размере 6 000 руб., а также выдавалась квартальная премия в сумме 24 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Итак, при расчете среднего заработка необходимо учесть все премии, выплаченные сотруднику:

- ежемесячные премии в сумме 18 000 руб. (6 000 руб. x 3 мес.);

- ежеквартальную премию в полном размере, то есть 24 000 руб. (24 000 руб. / 3 мес. x 3 мес.).

Средний дневной заработок будет равен 2 060,60 руб. (136 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22

(66 раб. дн. / 3 мес.).

Средний заработок сотрудника составит 45 333,20 руб. (2 060,60 руб. x 22 раб. дн.).

3) вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, – в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Пример 10

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, в апреле 2016 года ему была выплачена премия за 2015 год в сумме 36 000 руб. Рассчитаем его средний заработок для заполнения справки для службы занятости.

Годовая премия, начисленная за предшествующий календарный год, должна быть учтена при расчете среднего заработка в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения. Это значит, что годовая премия будет учитываться в размере 9 000 руб. (36 000 руб. / 12 мес. х 3 мес.). Таким образом, средний заработок сотрудника будет равен 34 333,34 руб. (103 000 руб. / 66 раб. дн. x

22 раб. дн.).

4) премии и вознаграждения в случае, если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 4 Порядка № 62, – пропорционально времени, отработанному в расчетный период (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц).

Пример 11

Сотрудник был уволен 07.11.2016. Ему была установлена 40-часовая рабочая неделя (пять рабочих дней). Расчетный период с 01.08.2016 по 31.10.2016 отработан им не полностью:

- с 12.09.2016 по 16.09.2016 (пять календарных дней) он находился на больничном;

- с 10.10.2016 по 14.10.2016 (пять календарных дней) работник был в командировке.

Кроме того, в расчетном периоде ему были выплачены премии:

- в августе за II квартал 2016 года – в сумме 18 000 руб.;

- в сентябре за август – в размере 6 000 руб.;

- в октябре за сентябрь – в сумме 6 000 руб., за октябрь – в размере 6 000 руб., за III квартал 2016 года – в сумме 18 000 руб.

Рассчитаем общую сумму премий при определении среднего заработка для службы занятости.

Количество рабочих дней по производственному календарю за 2016 год за расчетный период (с 01.08.2016 по 31.10.2016) составило 66 рабочих дней, а количество дней, отработанных сотрудником за этот период, –

56 рабочих дней.

Премии при расчете среднего заработка будут учитываться в следующих размерах:

- за август 2016 года – 5 090,90 руб. (6 000 руб. / 66 раб. дн. x 56 раб. дн.);

- за сентябрь 2016 года – 5 090,90 руб. (6 000 руб. / 66 раб. дн. x 56 раб. дн.);

- за октябрь 2016 года – 6 000 руб., так как это ежемесячная премия, выплачиваемая вместе с заработной платой за данный месяц;

- за II квартал 2016 года – 15 272,72 руб. (18 000 руб. / 66 раб. дн. x

- 56 раб. дн.);

- за III квартал 2016 года – 15 272,72 руб. (18 000 руб. / 66 раб. дн. x

- 56 раб. дн.).

Общая сумма премий, учитываемых при расчете среднего заработка для центра занятости, составит 46 727,24 руб. (5 090,90 + 5 090,90 + 6 000 + 15 272,72 + 15 272,72).

Обратите внимание:

Если работник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному им времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм по правилам, установленным п. 9 Порядка № 62.

Расчет среднего заработка при повышении в организации должностных окладов.

Пунктом 10 Порядка № 62 установлены правила расчета среднего заработка при повышении в организации (филиале, структурном подразделении) тарифных ставок (должностных окладов, денежного вознаграждения). В этом случае средний заработок работников увеличивается следующим образом:

1) если повышение произошло в расчетный период, выплаты, учитываемые при определении среднего заработка и начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления тарифной ставки (должностного оклада, денежного вознаграждения), установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки (должностные оклады, денежное вознаграждение) каждого из месяцев расчетного периода.

Пример 12

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.09.2016 в организации произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Определим коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок сотрудника составит 1 453,34 руб. ((28 000 руб. x 1,14 + 32 000 руб. + 32 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, будет равен 31 973,48 руб. (1 453,34 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после расчетного периода до дня увольнения, увеличивается средний заработок, исчисленный за расчетный период.

Пример 13

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.11.2016 произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале также необходимо определить коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок работника составит 1 272,72 руб. ((28 000 руб. + 28 000 руб. + 28 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок сотрудника, который необходимо отразить в справке для службы занятости, – 31 919,82 руб. (1 272,72 руб. x (66 раб. дн. / 3 мес.) x 1,14).

3) если повышение произошло после увольнения работника, средний заработок не увеличивается.

Расчет среднего заработка при повышении размеров надбавок.

Особый расчет среднего заработка установлен п. 11 Порядка № 62. Данный пункт необходимо применять только в случае, если в организации произошло повышение следующих надбавок:

- за квалификационный разряд;

- за классный чин;

- за дипломатический ранг;

- за особые условия государственной службы.

Итак, если увеличился размер одной из вышеперечисленных надбавок, средний заработок работников повышается в следующем порядке:

1) если повышение произошло в расчетный период, надбавки, начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления указанной надбавки, установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на надбавки каждого из месяцев расчетного периода.

Пример 14

Сотрудник был уволен 07.11.2016. Его заработная плата – 28 000 руб. Кроме того, ему выплачивается надбавка за классный чин. С 01.09.2016 произошло повышение надбавки за классный чин с 2 000 до 3 000 руб. Расчетный период с 01.08.2016 по 31.10.2016 отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале определим коэффициент повышения. Он будет равен 1,5 (3 000 руб. / 2 000 руб.). Средний дневной заработок работника составит 1 409,10 руб. ((28 000 руб. + 2 000 руб. х 1,5 + 28 000 руб. + 3 000 руб. + 28 000 руб. + 3 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, – 31 000,20 руб. (1 409,10 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после увольнения работника, указанные надбавки, включенные в средний заработок, не увеличиваются.

В заключение отметим, что справка о среднем заработке для службы занятости может быть составлена либо в произвольной форме (при этом в ней должны быть отражены сведения, по которым можно определить размер и сроки выплаты пособия по безработице), либо по рекомендуемой форме, приведенной в Письме Минтруда РФ от 15.08.2016 № 16-5/В-421. Средний заработок рассчитывается в соответствии с Порядком № 62. При расчете среднего заработка особое внимание необходимо уделить:

- определению расчетного периода;

- выплатам за расчетный период (исключить выплаты, которые указаны в п. 4 Порядка № 62);

- расчету среднего заработка с учетом премий;

- расчету среднего заработка с учетом повышения должностных окладов или надбавок.

Заполненную справку о среднем заработке для службы занятости необходимо предоставить работнику в течение трех дней со дня его обращения в письменной форме к работодателю.

С полным текстом письма можно ознакомиться в журнале «Оплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтера» (№ 11, 2016).

Закон РФ от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации».

«Ответы на вопросы органов исполнительной власти субъектов Российской Федерации, осуществляющих полномочия в области содействия занятости населения, по применению Правил регистрации граждан в целях поиска подходящей работы, Правил регистрации безработных граждан, требований к подбору подходящей работы, утвержденных Постановлением Правительства Российской Федерации от 7 сентября 2012 г. №?891 «О порядке регистрации граждан в целях поиска подходящей работы, регистрации безработных граждан и требованиях к подбору подходящей работы».

Для получения государственной поддержки в период отсутствия работы, сотруднику потребуется справка о среднем заработке. Это связано с тем, что пособие устанавливается в процентном отношении к доходу безработного, исчисленному за последние три месяца по последнему месту службы. Бывает, что такую справку просят предоставить и другие организации. Например, органы соцзащиты, центр занятости для назначения различных пособий.

Поэтому сотрудник или бывший сотрудник может прийти в бухгалтерию за справкой о зарплате. Форма этого документа не утверждена на федеральном уровне, но и произвольно заполнить ее не получится: обычно центр занятости выдает бланк и просит предоставить необходимые данные по выданной памятке для бухгалтера.

В некоторых субъектах РФ форма такой справки разработана и закреплена законодательно. Например, в Москве форма справки утверждена приказом ДТиЗН Москвы Приказом от 6 ноября 2014 года № 638 .

Когда бывший сотрудник обращается за справкой, работодатель вправе потребовать от него заявление (ст. 62 ТК РФ), после чего в течение 3-х дней обязан выдать правильно оформленный документ, даже если сотрудник работал в компании 10 лет назад, но это его последнее место работы.

Расчет среднего заработка для справки

Порядок исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержден Постановлением Минтруда Российской Федерации от 12 августа 2003 года № 62.

Расчетный период — это последние три календарных месяца (с 1-го до 1-го числа), предшествующих месяцу увольнения (п. 3 Постановления).

Из расчетного периода исключены дни сохранения среднего зработка: командировки, отпуска, рабочие простои, болезни или декрет. Используется среднемесячное число рабочих дней (часов) в расчетном периоде в зависимости от установленной продолжительности трудовой недели, которое необходимо округлять до сотых долей.

Включаемые выплаты — все выплаты, применяемые в организации, независимо от источников: зарплата в денежном и натуральном выражении, денежное вознаграждение, надбавки и доплаты, премии и вознаграждения, другие виды выплат.

Заполнение всех реквизитов справки является обязательным. Исправления не допускаются. В соответствии с действующим законодательством ответственность за достоверность сведений, указанных в бумаге, несут руководитель и главный бухгалтер фирмы.

Формулировка пункта 3 постановления допускает его неоднозначное толкование на практике. Как указал Верховный Суд РФ в определении ВС РФ от 8 июня 2006 года № КАС06-151, не исключается возможность включения в состав расчетного 3-месячного периода с последнего месяца работы, в котором произведено увольнение, если это отвечает интересам работника. Суд рассматривал ситуацию, когда человек увольнялся в последний день месяца. Получается, что месяц увольнения нужно включать в расчет только когда он приводит к увеличению среднего заработка.

Средний заработок зависит от режима труда и определяется согласно пунктам 7 или 8 Порядка.

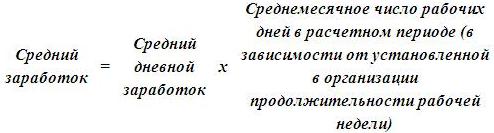

Для стандартного варианта с поденной рабочей неделей используется формула (п. 7):

СЗ = СДЗ * СМД, где

СЗ - средний заработок

СДЗ - средний дневной заработок. Этот параметр исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней.

СМД - среднемесячное число рабочих дней в расчетном периоде

Считаем так: сумму рабочих дней за 3 месяца (по производственному календарю) делим на 3. Например, СМД за расчетный период январь-март 2018 года будет равен 19 = (17 + 20 + 20) / 3.

При не полностью отработанном времени средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 5-дневной (6-дневной) рабочей недели, приходящихся на время, отработанное в расчетный период.

При определении среднего заработка работника, по которому установлен суммированный учет рабочего времени , используется средний часовой заработок (п. 8) и считается он по формуле:

СЗ = СЧЗ * СМЧ, где

СЗ - средний заработок

СЧЗ - средний часовой заработок

СМЧ - среднемесячное число рабочих часов в расчетном периоде в зависимости от установленной продолжительности рабочей недели

Считаем так: сумму рабочих часов за 3 месяца (по производственному календарю) делим на 3. Например, СМЧ за расчетный период январь-март 2018 года будет равен:

151,33 = (136 + 159 + 159) / 3 при 40-часовой рабочей неделе;

136,13 = (122,4 + 143 + 143) / 3 при 36-часовой рабочей неделе;

75,67 = (68 + 79,5 + 79,5) / 3, при 20-часовой рабочей неделе.

Выплаты, участвующие в расчете среднего заработка

Пункт 2 порядка дает перечень выплат, которые учитываются для расчета среднего заработка. Это и зарплата, и премии, и вознаграждения, и доплаты, и выплаты, связанные с условиями труда и так далее. Перечень остается открытым, так как закон разрешает включать и другие виды денежных переводов в соответствии с действующими в компании системами оплаты труда.

Пункт 3, напротив, описывает исключаемые периоды и, соответственно, начисленные за это время суммы. В частности, это время, когда за работником сохранялся средний заработок или он получал пособие по временной нетрудоспособности, отпуска без содержания и т д.